碳中和目標(biāo)是中國特色社會(huì)主義現(xiàn)代化強(qiáng)國建設(shè)目標(biāo)的重要內(nèi)容�,對(duì)實(shí)現(xiàn)中國經(jīng)濟(jì)高質(zhì)量可持續(xù)發(fā)展����、應(yīng)對(duì)全球氣候變化、構(gòu)建人類命運(yùn)共同體都具有深遠(yuǎn)意義�����。

由于中國資源稟賦特征����,中國能源結(jié)構(gòu)碳排放強(qiáng)度居高難下���,這對(duì)碳中和目標(biāo)的實(shí)現(xiàn)形成極大挑戰(zhàn)���。因此�����,實(shí)現(xiàn)碳中和目標(biāo)的首要任務(wù)便是推進(jìn)中國能源結(jié)構(gòu)轉(zhuǎn)型��,構(gòu)建多元化清潔能源體系���。

氫能,來源豐富��,質(zhì)量能量密度高��,使用過程環(huán)境友好�����,無碳排放����,被標(biāo)榜為21世紀(jì)的理想能源,被多個(gè)國家提升至國家戰(zhàn)略高度��。

一方面�,由于風(fēng)、光等可再生能源的波動(dòng)性導(dǎo)致其難以直接并網(wǎng)大規(guī)模利用����,國家發(fā)改委明確將氫能納入新型儲(chǔ)能方式�����,由可再生能源制取氫氣����,氫氣再轉(zhuǎn)化為終端能源�,有利于促進(jìn)可再生能源消納[2],加快能源結(jié)構(gòu)綠色轉(zhuǎn)型��。

另一方面�,中國工業(yè)和交通業(yè)高度依賴傳統(tǒng)化石能源,脫碳難度高�。推行綠氫替代可促進(jìn)綠色化工、綠色交通的發(fā)展��,助力工業(yè)��、交通業(yè)等碳密集行業(yè)實(shí)現(xiàn)碳中和�。

目前���,中國將發(fā)展氫能與燃料電池寫入政府工作報(bào)告�����,30個(gè)省級(jí)行政區(qū)將發(fā)展氫能納入“十四五”規(guī)劃���。然而���,由于氫能產(chǎn)業(yè)鏈長而復(fù)雜,且多項(xiàng)技術(shù)處于發(fā)展初期���,成本居高難下�,其未來發(fā)展存在爭(zhēng)議��。在“氫能熱”的背后���,資源零散���、利用率低、重復(fù)建設(shè)等問題初露苗頭��。

全國興建氫能示范園區(qū)超過30個(gè)����,對(duì)于氫能技術(shù)和產(chǎn)業(yè)的實(shí)際推動(dòng)作用卻與藍(lán)圖不符����;個(gè)別地區(qū)光照年有效利用小時(shí)數(shù)不足1 000小時(shí)��,卻在規(guī)劃中大力發(fā)展光伏制氫�;部分地區(qū)對(duì)氫燃料在交通領(lǐng)域的滲透率樂觀估計(jì),氫燃料汽車和加氫站的規(guī)劃建設(shè)數(shù)據(jù)超過實(shí)際需求�。

氫能技術(shù)存在多元化特征,如何把握氫能技術(shù)發(fā)展規(guī)律�����,在不同階段��、不同資源稟賦����、不同供需條件下選擇合適的技術(shù)布局,規(guī)劃氫能發(fā)展路徑�����,對(duì)保證氫能產(chǎn)業(yè)高水平可持續(xù)發(fā)展具有重要意義��。

為促進(jìn)氫能行業(yè)有序發(fā)展���,本文將梳理中國氫能產(chǎn)業(yè)鏈各環(huán)節(jié)技術(shù)發(fā)展現(xiàn)狀����,分析各項(xiàng)技術(shù)的適用性和經(jīng)濟(jì)性�����,對(duì)中國氫能技術(shù)發(fā)展趨勢(shì)進(jìn)行定量化研究����,為中國氫能產(chǎn)業(yè)的發(fā)展規(guī)劃提供科學(xué)參考。

一.���、氫能技術(shù)適用性及經(jīng)濟(jì)性評(píng)估

氫能作為二次能源���,必須從一次能源轉(zhuǎn)換得到,再運(yùn)輸至用能終端��,轉(zhuǎn)化為電力�����、熱能或機(jī)械動(dòng)力。因此���,氫能主產(chǎn)業(yè)鏈可概括為“氫氣制取�����、氫氣儲(chǔ)運(yùn)�����、氫氣使用”三個(gè)環(huán)節(jié)��。

(一)氫氣制取

1��、技術(shù)特征

按照制取過程中的碳排放強(qiáng)度��,氫氣被分為灰氫���、藍(lán)氫和綠氫?��;覛渲赣苫剂现卣频玫臍錃?��,碳排放強(qiáng)度高���,技術(shù)成熟���,適合大規(guī)模制氫��,成本優(yōu)勢(shì)顯著���,約占目前全球市場(chǎng)氫源供應(yīng)的96%。

藍(lán)氫包括加裝碳捕集與封存(CCS)技術(shù)的化石能源制氫和工業(yè)副產(chǎn)氫�,在灰氫的基礎(chǔ)上碳排放量大幅降低。

綠氫即可再生能源制氫及核能制氫���,制氫過程中幾乎不產(chǎn)生碳排放���,是未來氫氣制取的主流方向。

但綠氫制取技術(shù)目前成熟度較低����,技術(shù)成本高,推廣應(yīng)用仍需要時(shí)間�。典型制氫技術(shù)的現(xiàn)狀。

由可再生能源電解水制氫��,能有效解決可再生能源消納問題,是一條頗具前景的清潔能源技術(shù)路徑��。如何提升電解水制氫的效率����,降低技術(shù)成本,是突破該項(xiàng)技術(shù)發(fā)展的關(guān)鍵��。

目前電解水制氫主要分為堿性電解水制氫�����、質(zhì)子交換膜(PEM)電解水制氫�����、固態(tài)氧化物電解水制氫和陰離子交換膜(AEM)電解水制氫四種技術(shù)路線�����,其情況對(duì)比如表2所示�。其中堿性電解水制氫技術(shù)成熟度最高,成本最低�����,但存在腐蝕問題,且啟停響應(yīng)時(shí)間較長�����,不適合波動(dòng)性電源�。質(zhì)子交換膜電解水制氫目前已實(shí)現(xiàn)初步商業(yè)化�,其響應(yīng)速度快,能適應(yīng)波動(dòng)性電源����,但成本較高,且中國在質(zhì)子交換膜等核心技術(shù)上有待進(jìn)一步突破�。

固態(tài)氧化物電解水制氫效率高,工作溫度高����,目前仍處于實(shí)驗(yàn)室階段。陰離子交換膜電解水制氫結(jié)合了堿性電解水制氫和質(zhì)子交換膜電解水制氫的優(yōu)點(diǎn)��,成本較低�����,且能很好地適應(yīng)波動(dòng)性電源�。該技術(shù)目前尚處于研發(fā)階段��,生產(chǎn)規(guī)模受到限制����。

目前�,中國氫氣供給結(jié)構(gòu)中約77.3%來自于化石能源制氫,21.2%來自于工業(yè)副產(chǎn)氫���,僅1.5%由電解水制氫提供�。

根據(jù)中國氫能聯(lián)盟對(duì)未來中國氫氣供給結(jié)構(gòu)的預(yù)測(cè)����,中短期來看,中國氫氣來源仍以化石能源制氫為主��,以工業(yè)副產(chǎn)氫作為補(bǔ)充��,可再生能源制氫的占比將逐年升高���。

到2050年��,約70%左右的氫由可再生能源制取��,20%由化石能源制取�,10%由生物制氫等其他技術(shù)供給[13-15]。

2�����、成本分析

幾種典型制氫技術(shù)的成本�����,如圖1所示�?����;剂现茪浼夹g(shù)成熟度高��,且已實(shí)現(xiàn)大規(guī)模生產(chǎn)���,是目前成本最低的制氫方式��。

中國煤資源豐富����,制氫成本低至6.8~12元/千克�。由于中國天然氣對(duì)外依存度高�,因此天然氣制氫成本相對(duì)較高�。

隨著碳排放管控進(jìn)一步嚴(yán)格,化石燃料重整制氫必須結(jié)合CCS技術(shù)使用���,煤制氫成本將升至12~24元/千克�。

工業(yè)副產(chǎn)氫也是重要的氫氣來源����,需要純化處理,成本略高于煤制氫�。核能制氫尚處于研究階段,成本區(qū)間較大���。生物質(zhì)制氫原料成本低����,但氫氣提純難度較大�,技術(shù)有待進(jìn)一步成熟。

電解水制氫由于電費(fèi)成本和設(shè)備成本偏高��,制氫成本高達(dá)22.5~33.6元/千克�,遠(yuǎn)高于化石能源制氫和工業(yè)副產(chǎn)氫成本。

然而�,電解水制氫在消納風(fēng)�����、光等可再生能源方面具有巨大的潛力�����,被看作是未來主流制氫方式��。

目前已有市場(chǎng)應(yīng)用的電解制氫技術(shù)主要為堿性電解水和PEM電解水�。其電解裝置成本變化如圖2a所示��。堿性電解水技術(shù)相對(duì)成熟�,國內(nèi)技術(shù)成本低于國外水平�����,成本下降驅(qū)動(dòng)力主要在于規(guī)?����;a(chǎn)以及可再生電力成本降低����。

PEM電解水裝置需要使用稀貴金屬和質(zhì)子交換膜���,國內(nèi)技術(shù)水平與國外相比仍有差距,成本遠(yuǎn)高于堿性電解水裝置�。但隨著技術(shù)進(jìn)步,其成本下降空間較大�。多家機(jī)構(gòu)預(yù)測(cè)了可再生能源制氫成本變化趨勢(shì),如圖2b所示����。

目前,可再生能源制氫成本遠(yuǎn)高于化石能源制氫��;到2030年����,綠氫相比灰氫可具有競(jìng)爭(zhēng)力,尤其是在可再生資源稟賦好的地區(qū)�;到2050年,綠氫方能具有成本優(yōu)勢(shì)���。若考慮碳價(jià)或碳捕集技術(shù)成本�����,到2030年綠氫對(duì)比灰氫的成本優(yōu)勢(shì)即可凸顯��。

在氫氣制取環(huán)節(jié)�����,氫氣來源多樣�,需從資源稟賦、制氫成本�、環(huán)境效應(yīng)多方面綜合考慮選擇合適的制氫方式。得益于中國煤礦資源豐富和煤化工技術(shù)成熟�,化石燃料制氫憑借成本優(yōu)勢(shì)成為目前的主要?dú)錃鈦碓础?/span>

長遠(yuǎn)來看,化石燃料制氫必須加裝碳捕集裝置使用����,方能滿足碳排放要求,這將導(dǎo)致其成本升高���,在供氫結(jié)構(gòu)中比例逐步下降�����。可再生能源電解水制氫可實(shí)現(xiàn)凈零排放����,且隨著技術(shù)進(jìn)步和規(guī)?�;a(chǎn)�����,其成本有望進(jìn)一步降低�。

到2030年可在資源稟賦好的地區(qū)與化石能源制氫形成競(jìng)爭(zhēng)力����,到2050年具備成本競(jìng)爭(zhēng)優(yōu)勢(shì),屆時(shí)將成為主流制氫技術(shù)���。此外�,具備本地資源優(yōu)勢(shì)的地區(qū)�,可以適當(dāng)利用工業(yè)副產(chǎn)氫和核能制氫作為氫氣來源。

(二)氫氣儲(chǔ)運(yùn)

1�、技術(shù)特征

標(biāo)準(zhǔn)狀況下,氫氣的密度約為空氣的1/14�����,因此其體積能量密度并不占優(yōu)勢(shì)[16]�。按照美國能源部提出的商業(yè)化儲(chǔ)氫密度要求�����,質(zhì)量?jī)?chǔ)氫密度需達(dá)到6.5 wt%(存儲(chǔ)氫氣質(zhì)量占整個(gè)儲(chǔ)氫系統(tǒng)的質(zhì)量百分比)����,體積儲(chǔ)氫密度達(dá)到62 千克/立方米 �����。

此外���,氫氣分子尺寸小����,易泄露��,還可能引起氫脆和氫腐蝕問題�,對(duì)儲(chǔ)存容器要求極高。此外��,氫氣是易燃易爆氣體����,其燃點(diǎn)為574°C,爆炸極限廣至4%~75%���,安全問題極為重要���。因此氫氣的儲(chǔ)運(yùn)具有一定難度,但也是保證氫氣安全且經(jīng)濟(jì)化應(yīng)用的關(guān)鍵��。

儲(chǔ)氫技術(shù)分為兩個(gè)方向:物理儲(chǔ)氫和化學(xué)儲(chǔ)氫���。物理儲(chǔ)氫主要包括常溫高壓儲(chǔ)氫�、低溫液化儲(chǔ)氫��、低溫高壓儲(chǔ)氫和多孔材料吸附儲(chǔ)氫����;化學(xué)儲(chǔ)氫主要包括金屬氫化物儲(chǔ)氫和有機(jī)液體儲(chǔ)氫。幾種典型儲(chǔ)氫技術(shù)性能對(duì)比如表3所示����。高壓氣態(tài)儲(chǔ)氫設(shè)備便捷,已成熟商業(yè)化�,然而儲(chǔ)氫密度低,且存在泄露安全隱患���,長期來看不是儲(chǔ)氫技術(shù)優(yōu)選方案�����。低溫液態(tài)儲(chǔ)氫需將氫氣液化儲(chǔ)存���,可以大幅提高儲(chǔ)氫密度����,然而液氫儲(chǔ)存能耗和成本較高��。

歐美和日本的液氫儲(chǔ)運(yùn)技術(shù)已成熟商業(yè)化��,而國內(nèi)受核心技術(shù)和高成本限制����,液氫僅應(yīng)用于航天領(lǐng)域。低溫高壓儲(chǔ)氫技術(shù)相較于高壓氣態(tài)儲(chǔ)氫提高了儲(chǔ)氫密度�����,相較于液態(tài)儲(chǔ)氫降低了能耗����,不過目前尚處于研發(fā)階段�。多孔材料����,如碳納米材料��、金屬有機(jī)框架物等�,比表面積大,可以通過范德華力吸附氫氣�����,但是在常溫常壓下的吸附性能和儲(chǔ)氫容量有待提高����。

一些特定金屬、金屬化合物在一定的溫度和壓力下能與氫氣反應(yīng)�����,生成金屬氫化物�,經(jīng)加熱重新釋放氫氣,如鎂基合金���、鈦基合金����、稀土系金屬等。

固態(tài)金屬儲(chǔ)氫安全性高�����,能保持氫氣高純度��,但吸放氫性能和循環(huán)使用性能有待改善���。近年來��,不飽和烴類有機(jī)溶液被看作是頗具前景的氫載體��,通過加氫反應(yīng)儲(chǔ)存氫氣�����,通過脫氫反應(yīng)釋放氫氣����,儲(chǔ)氫密度高����,且可以借助現(xiàn)有的液體燃料輸運(yùn)基礎(chǔ)設(shè)施實(shí)現(xiàn)氫運(yùn)輸���。

目前尚處于研發(fā)階段,反應(yīng)催化劑有待進(jìn)一步優(yōu)化���,且脫氫后的氫氣需要進(jìn)一步純化�。

2����、成本分析①

要實(shí)現(xiàn)氫氣跨空間使用����,必須進(jìn)一步優(yōu)化氫氣運(yùn)輸途徑。當(dāng)前三種主流的氫氣運(yùn)輸方式為氣管拖車�����、液氫槽車/船��、氫氣管網(wǎng)���,其成本與運(yùn)輸距離的變化如圖3所示��。氫氣長管拖車運(yùn)輸高壓氣體����,靈活性高,但載氫量小�,儲(chǔ)氫密度低,存在高壓危險(xiǎn)����。當(dāng)運(yùn)輸距離較小時(shí),氣氫長管拖車較液氫運(yùn)輸具有成本優(yōu)勢(shì)���。

但隨著運(yùn)輸距離增加�����,其運(yùn)輸成本快速上升���,因此僅適用于短距離、小體量輸氫�����。液氫槽車運(yùn)輸?shù)蜏匾后w���,其單次載氫量超過氣管拖車的11倍�,儲(chǔ)氫密度能達(dá)到美國能源部提出的商業(yè)化要求,運(yùn)輸成本隨運(yùn)輸距離變化基本維持穩(wěn)定����,適合遠(yuǎn)距離、中大體量運(yùn)輸�����。

但是如何降低氫氣液化功耗���、減少運(yùn)輸過程中氫氣損耗,有待進(jìn)一步優(yōu)化�����。氫氣管網(wǎng)初始投資成本高���,其輸氫成本隨運(yùn)能的提升而降低���,當(dāng)運(yùn)輸體量達(dá)到一定規(guī)模方能凸顯其經(jīng)濟(jì)性,且隨著運(yùn)輸距離的增加輸氫成本顯著升高���。因此�����,管網(wǎng)輸氫適用于固定性的批量供氫線路����。

此外,借助成熟的天然氣管網(wǎng)摻氫運(yùn)輸也是可選的輸氫方案�,可節(jié)省管網(wǎng)初期造價(jià)成本,在國內(nèi)外均已有示范項(xiàng)目����。鑒于氫腐蝕帶來的安全問題,按目前技術(shù)水平����,建議摻氫比例不高于20%。固態(tài)儲(chǔ)氫和有機(jī)溶液儲(chǔ)氫運(yùn)輸方便����,且儲(chǔ)氫密度高,待技術(shù)突破�����,將大大降低氫氣輸運(yùn)成本。

在氫氣儲(chǔ)運(yùn)環(huán)節(jié)���,需要因地制宜�����,根據(jù)輸氫體量和輸氫距離選擇輸氫方式�。短距離小體量運(yùn)輸宜選用氫氣拖車�����,長距離運(yùn)輸宜選用液氫槽車或船舶���,固定線路上大體量輸氫宜選用管網(wǎng)運(yùn)輸�����。固態(tài)儲(chǔ)氫和有機(jī)溶液儲(chǔ)氫若能實(shí)現(xiàn)技術(shù)突破,將大大提高儲(chǔ)氫密度����,實(shí)現(xiàn)更安全、更便利和更低成本的氫氣運(yùn)輸�。

(三)氫氣使用

氫氣可以通過氫燃料電池或燃?xì)廨啓C(jī)可轉(zhuǎn)化為電能和熱能���,是高能量密度的能源載體;同時(shí)氫氣也是重要的化工原料和還原氣體��,被廣泛應(yīng)用于各個(gè)領(lǐng)域����。

1、交通行業(yè)

在交通行業(yè)����,以氫燃料為動(dòng)力,可以實(shí)現(xiàn)車輛使用端的零碳排放[39-41]����。相比電動(dòng)力,氫動(dòng)力可以實(shí)現(xiàn)更長續(xù)航�����,在低溫環(huán)境下有很好的適應(yīng)力�����,同時(shí)氫氣加注速度遠(yuǎn)高于充電速度����。因此����,氫動(dòng)力在貨用卡車��、長途汽車應(yīng)用中有著無可比擬的優(yōu)勢(shì)��,氫動(dòng)力叉車憑借其靈活性和快充性能已實(shí)現(xiàn)推廣使用����。

氫動(dòng)力飛機(jī)、氫動(dòng)力船舶以氫代替?zhèn)鹘y(tǒng)燃油����,在保證續(xù)航和載重能力的同時(shí)更加清潔環(huán)保,相關(guān)研究正在如火如荼進(jìn)行中�����,目前全球已有少量示范案例�。此外�����,氫動(dòng)力在使用過程中僅產(chǎn)生水,且避免了噪音和高溫的產(chǎn)生�����,是軍事交通的優(yōu)選動(dòng)力來源���。作為低溫推進(jìn)劑���,液氫在航天領(lǐng)域已有多年應(yīng)用歷史。

關(guān)于氫能在交通領(lǐng)域的發(fā)展規(guī)劃���,目前主要聚焦于陸上車輛�。本文將比較氫動(dòng)力與燃油動(dòng)力和電動(dòng)力車輛的使用成本����。車輛的全生命周期成本主要由車輛購置成本、動(dòng)力燃料成本和車輛維護(hù)成本構(gòu)成��。

在氫燃料電池車輛購置成本中�����,氫燃料電池系統(tǒng)和儲(chǔ)氫系統(tǒng)的占比超過50%����,其余部分成本與動(dòng)力燃料車輛和電動(dòng)車輛相近����。從2017—2020年�����,中國燃料電池汽車保有量增長了約2.9倍����,氫燃料電池系統(tǒng)成本由13 000元/千瓦降低至5 000元/千瓦以下。

目前�����,中國應(yīng)用的儲(chǔ)氫瓶中以35 兆帕 III型瓶為主�����,車用儲(chǔ)氫系統(tǒng)價(jià)格約為5 000元/千克���。目前中國氫能在交通領(lǐng)域已實(shí)現(xiàn)應(yīng)用化的主要場(chǎng)景為客車�。以10.5米客車為例,燃油客車購置成本為40萬元����,電動(dòng)客車購置成本為74萬元(價(jià)格信息來自中國政府采購網(wǎng))�����,而氫燃料電池客車購置成本為195萬元��,遠(yuǎn)高于燃油客車與電動(dòng)客車����,現(xiàn)階段仍需依靠政府補(bǔ)貼。但隨著技術(shù)進(jìn)步���、生產(chǎn)經(jīng)驗(yàn)累積與規(guī)模擴(kuò)大����,燃料電池系統(tǒng)和儲(chǔ)氫系統(tǒng)成本將逐步下降����,氫燃料電池車輛購置成本也將進(jìn)一步下降。

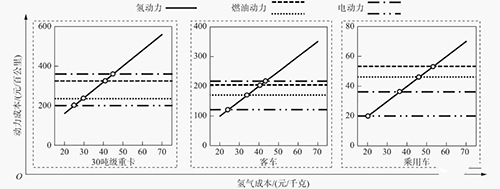

氫燃料電池車輛的燃料成本即加氫價(jià)格�����,除氫氣制取和儲(chǔ)運(yùn)環(huán)節(jié)外,氫氣加注環(huán)節(jié)將增加用氫成本約14元/千克[8]����。表4以30噸級(jí)重卡、客車����、乘用車為例,對(duì)比了燃油車���、電動(dòng)車�、氫燃料電池車在當(dāng)前技術(shù)水平下的百公里耗能情況�����。按照當(dāng)前加氫價(jià)格��,氫動(dòng)力的使用成本遠(yuǎn)高于燃油動(dòng)力和電動(dòng)力�。圖4展示了在不同交通工具應(yīng)用中,燃油動(dòng)力和電動(dòng)力車輛的動(dòng)力成本區(qū)間���,以及在不同氫氣價(jià)格下氫動(dòng)力車輛的動(dòng)力成本����。

當(dāng)加氫價(jià)格小于45元/千克,氫動(dòng)力技術(shù)在重卡領(lǐng)域與電動(dòng)技術(shù)形成競(jìng)爭(zhēng)力�,在乘用車領(lǐng)域與燃油技術(shù)相比具有競(jìng)爭(zhēng)優(yōu)勢(shì);當(dāng)加氫價(jià)格小于40元/千克�����,氫動(dòng)力技術(shù)在重卡領(lǐng)域與燃油技術(shù)形成競(jìng)爭(zhēng)力�,在客車領(lǐng)域與燃油和電動(dòng)技術(shù)形成競(jìng)爭(zhēng)力�;當(dāng)加氫價(jià)格低于35元/千克,氫動(dòng)力技術(shù)方能在乘用車領(lǐng)域與電動(dòng)技術(shù)形成競(jìng)爭(zhēng)力�;當(dāng)加氫價(jià)格低于20元,氫動(dòng)力技術(shù)在三種車型領(lǐng)域應(yīng)用相比起燃油技術(shù)和電動(dòng)技術(shù)均具有競(jìng)爭(zhēng)優(yōu)勢(shì)�����。

圖 4 不同動(dòng)力交通工具百公里動(dòng)力成本

美國阿貢實(shí)驗(yàn)室以輕型車為研究對(duì)象�����,對(duì)比了三種動(dòng)力車輛的維護(hù)成本����。其中燃油車輛的維護(hù)成本最高,電動(dòng)車輛與氫燃料車輛維護(hù)成本相當(dāng),減少了機(jī)械運(yùn)動(dòng)部件和機(jī)油的使用�,維護(hù)成本比燃油車輛低近40%。

綜上所述��,氫燃料電池車輛購置成本遠(yuǎn)高于燃油車和電動(dòng)車�,中短期內(nèi)需依賴國家補(bǔ)貼。從燃料使用成本方面來看����,氫燃料在重卡和客車領(lǐng)域更易具有競(jìng)爭(zhēng)力,在乘用車領(lǐng)域需以低于35元/千克的氫氣價(jià)格方能與電動(dòng)車競(jìng)爭(zhēng)���。車輛維護(hù)成本在車輛生命周期成本中占比較低���,尚不能凸顯氫燃料車輛的優(yōu)勢(shì)。

2��、工業(yè)

在工業(yè)領(lǐng)域�,氫氣是重要的化工原料,合成氨�、合成甲醇、原油提煉等����,均離不開氫氣�。在電子工業(yè)中�����,芯片生產(chǎn)需要用高純氫氣作為保護(hù)氣���,多晶硅的生產(chǎn)需要?dú)錃庾鳛樯L氣���。目前國內(nèi)多晶硅生產(chǎn)工藝中���,氫氣消耗量約為500~1 500 標(biāo)準(zhǔn)立方米/噸 Si�。隨著信息技術(shù)和光伏產(chǎn)業(yè)的發(fā)展���,電子工業(yè)對(duì)氫氣的需求量持續(xù)增長�����。在鋼鐵行業(yè)�����,用氫氣直接還原法代替碳還原法�,是降低煉鋼行業(yè)碳排放量的有效手段,在國內(nèi)外已有少量示范項(xiàng)目�。

然而,氫能煉鋼需要大量氫氣供給�,這需要成熟且低成本的氫能供應(yīng)鏈作為支撐,也需要相關(guān)技術(shù)和材料的突破����。

電子工業(yè)使用高純氫氣,一般采用現(xiàn)場(chǎng)電解水制氫����。化工行業(yè)用氫一般以煤或天然氣為原料制取���,部分使用工業(yè)副產(chǎn)氫����,總體使用成本較低�����。據(jù)國際能源署統(tǒng)計(jì)���,中國以煤制氫為主要?dú)錃鈦碓?,合成氨的平?zhǔn)化成本為274~575美元/噸,碳排放強(qiáng)度為3.85噸CO2/噸���;合成甲醇的平準(zhǔn)化成本為153~346美元/噸���,碳排放強(qiáng)度為3.29 噸CO2/噸。

為推動(dòng)工業(yè)領(lǐng)域脫碳����,用綠氫和藍(lán)氫代替灰氫是大勢(shì)所趨。若使用電解水制氫����,則合成氨的平準(zhǔn)化成本為232~1 834美元/噸�����,合成甲醇的平準(zhǔn)化成本為225~1

289美元/噸��。傳統(tǒng)煉鋼工藝采用焦炭為還原劑�,煉鋼成本為350~390美元/噸,碳排放強(qiáng)度高達(dá)1.6 噸CO2/噸[8]�,使用純氫氣或氫氣混合天然氣替代焦炭有利于推進(jìn)煉鋼行業(yè)的節(jié)能減排。

目前的試點(diǎn)和示范項(xiàng)目中�,使用100%氫氣直接還原煉鋼��,煉鋼成本超過1 000美元/噸(資源最佳地區(qū)煉鋼成本可低至462美元/噸)���;使用50%氫氣還原煉鋼,則煉鋼成本降低至490~860美元/噸[7]�����。因此����,降低氫氣的使用成本是推動(dòng)綠氫在工業(yè)領(lǐng)域廣泛應(yīng)用的重要因素。

3�、其他行業(yè)

除了交通行業(yè)和工業(yè),氫氣在其他行業(yè)也有巨大的應(yīng)用潛力���。在電力行業(yè)����,氫能發(fā)電�����,可以用作備用電源�����、分布式電源、為電網(wǎng)調(diào)峰�����。在建筑行業(yè)����,一方面,天然氣摻氫用作家用燃料�����,可以降低燃?xì)馐褂锰寂欧艔?qiáng)度��;另一方面�,氫驅(qū)動(dòng)的燃料電池?zé)犭娐?lián)供系統(tǒng)�����,為建筑物供電供熱��,綜合能源利用效率超過80%�。在醫(yī)療領(lǐng)域���,氫氣也被證實(shí)有去除氧化基、治療氧化損傷等療效���。在食品工業(yè)��,也常常用氫氣實(shí)現(xiàn)油脂氫化�,以提高油脂的使用價(jià)值�。

在建筑領(lǐng)域,氫氣可代替或摻入天然氣燃燒供熱�����,也可通過氫燃料電池實(shí)現(xiàn)熱電聯(lián)供�。以北京為例,目前終端居民天然氣價(jià)格約為2.63元/標(biāo)準(zhǔn)立方米[54]���,提供1 標(biāo)準(zhǔn)立方米天然氣等值熱量需要2.82 標(biāo)準(zhǔn)立方米氫氣�。因此當(dāng)氫氣價(jià)格低于10元/千克時(shí)���,燃?xì)涔岱侥芘c天然氣形成競(jìng)爭(zhēng)力�����。小型氫燃料電池?zé)犭娐?lián)供系統(tǒng)目前已在歐美���、日本實(shí)現(xiàn)商業(yè)化應(yīng)用��,而中國小型氫燃料電池?zé)犭娐?lián)供系統(tǒng)仍處于試點(diǎn)階段���,千瓦級(jí)系統(tǒng)的度電成本超過2元/千瓦時(shí),在經(jīng)濟(jì)性方面具有很大的進(jìn)步空間�。

由此可見,氫氣在多個(gè)行業(yè)具有廣泛的應(yīng)用前景��。在交通行業(yè)�,燃料電池系統(tǒng)和儲(chǔ)氫系統(tǒng)的成本下降是氫燃料車輛推廣的必要條件,氫氣加注的價(jià)格和便利程度是影響氫動(dòng)力技術(shù)擴(kuò)散路徑的重要因素���。若加氫價(jià)格低于40元/千克�,則氫動(dòng)力技術(shù)有望在重卡和客車領(lǐng)域形成競(jìng)爭(zhēng)力��;當(dāng)加氫價(jià)格低于35元/千克��,氫動(dòng)力技術(shù)方能在乘用車領(lǐng)域形成競(jìng)爭(zhēng)力�。

在工業(yè)領(lǐng)域,氫氣作為化工原料����,在煉油、合成氨�����、合成甲醇等領(lǐng)域已有成熟廣泛的應(yīng)用�,用綠氫逐步替代灰氫是下一步工業(yè)領(lǐng)域脫碳的關(guān)鍵途徑。為實(shí)現(xiàn)鋼鐵行業(yè)脫碳����,氫能煉鋼替代焦炭煉鋼正成為行業(yè)探索的熱點(diǎn)。氫能煉鋼技術(shù)可在資源好的地區(qū)先行示范利用�,待技術(shù)成熟及綠氫成本降低之后再逐步推廣。在不考慮碳排放成本的前提下���,氫氣在建筑行業(yè)難以替代天然氣等常規(guī)的家庭燃料���,但仍是良好的備用電源選擇。

二.��、氫能技術(shù)預(yù)見

(一)氫能本征技術(shù)發(fā)展預(yù)測(cè)

氫能技術(shù)仍處于發(fā)展初期�,長產(chǎn)業(yè)鏈及多元化技術(shù)增加了其發(fā)展不確定性��,預(yù)估其技術(shù)成熟時(shí)間和發(fā)展路徑對(duì)氫能產(chǎn)業(yè)布局意義重大����。本文采用文獻(xiàn)計(jì)量方法探究氫能技術(shù)研究現(xiàn)狀����,并通過技術(shù)生長曲線學(xué)習(xí)歷史經(jīng)驗(yàn)來預(yù)測(cè)未來發(fā)展趨勢(shì)。在Web of Science Core Collection的SCI-E數(shù)據(jù)庫內(nèi)�,分別以氫氣制取、氫氣儲(chǔ)運(yùn)和氫燃料電池為關(guān)鍵詞�����,對(duì)氫能技術(shù)研究相關(guān)文獻(xiàn)進(jìn)行檢索��,具體檢索條件如表5所示�����。

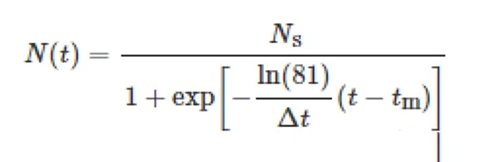

根據(jù)文獻(xiàn)累積發(fā)表數(shù)目���,本文采用技術(shù)生長曲線法預(yù)測(cè)氫能技術(shù)發(fā)展階段�����。如圖5所示��,技術(shù)生命曲線分為四個(gè)階段:新興期��、成長期��、成熟期和飽和期����。

新興期��,發(fā)文量較少��,技術(shù)概念剛剛興起�;成長期,研究產(chǎn)出逐步增長�����,技術(shù)受到更多關(guān)注�;成熟期,發(fā)文量快速增長����,經(jīng)過前期積累�����,技術(shù)已經(jīng)日臻成熟�����,進(jìn)入應(yīng)用階段�;飽和期����,學(xué)術(shù)研究熱度降低,技術(shù)已經(jīng)市場(chǎng)化應(yīng)用�����。

選取全球�����、中國及美國2021年以前的文章發(fā)表數(shù)據(jù)進(jìn)行Logistic函數(shù)擬合���,擬合方法選擇如下“S形”生長曲線模型����。

其中,NS為發(fā)文量的漸近極限值��;Δt為發(fā)文量由NS的10%增長至90%所用時(shí)間�����;tm為發(fā)文量達(dá)到0.5NS時(shí)的時(shí)間點(diǎn)�����。

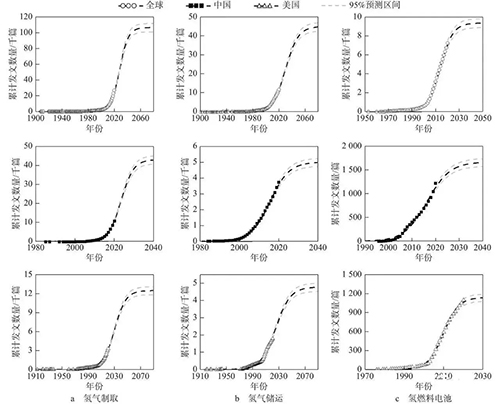

由“S形”成長曲線模型得到氫氣制取�、氫氣儲(chǔ)運(yùn)和氫燃料電池相關(guān)主題累計(jì)發(fā)文量隨時(shí)間變化關(guān)系如圖6所示���,并根據(jù)擬合結(jié)果得到各項(xiàng)技術(shù)的生命周期階段節(jié)點(diǎn)����,如表6所示��。整體來看�����,中國各項(xiàng)技術(shù)興起晚于全球水平�,但后來居上���,較全球更早達(dá)到飽和期。就氫氣制取技術(shù)而言�����,中國于2023年進(jìn)入成熟期�����,比全球早5年����;于2031年進(jìn)入飽和期,比全球早8年�����。美國在氫能制取技術(shù)領(lǐng)域市場(chǎng)化成熟較晚��。

在氫氣儲(chǔ)運(yùn)技術(shù)領(lǐng)域�,中國雖然起步較晚,但成熟期和飽和期的到來遠(yuǎn)早于美國和全球平均水平��,預(yù)計(jì)2027年進(jìn)入飽和期,屆時(shí)市場(chǎng)應(yīng)用成熟����,比全球平均水平早25年。在氫燃料電池領(lǐng)域��,美國技術(shù)領(lǐng)先�,2019年就進(jìn)入了飽和期,而中國2027年進(jìn)入飽和期�����,比全球平均水平晚一年����。

為避免發(fā)達(dá)國家技術(shù)壁壘�,中國需在氫燃料電池領(lǐng)域投入更多研究,趕超國際先進(jìn)水平����。此外,中國氫氣制取技術(shù)領(lǐng)域的飽和期略晚于氫氣儲(chǔ)運(yùn)和氫燃料電池技術(shù)領(lǐng)域�����,可投入更多力量以實(shí)現(xiàn)全產(chǎn)業(yè)鏈均衡協(xié)調(diào)發(fā)展�。

圖 6 全球和中國氫能技術(shù)相關(guān)主題發(fā)文數(shù)量隨時(shí)間變化關(guān)系及趨勢(shì)預(yù)測(cè)

(二)氫能與替代技術(shù)競(jìng)爭(zhēng)分析

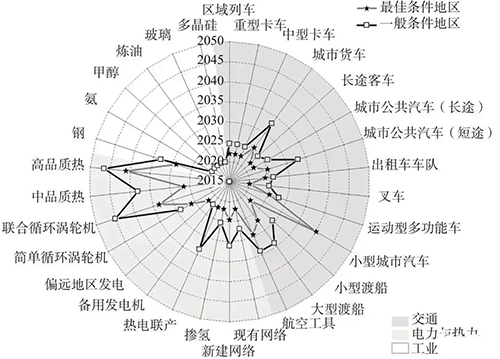

除了氫能技術(shù)本身發(fā)展以外�,氫能技術(shù)與其他低碳技術(shù)的互補(bǔ)和競(jìng)爭(zhēng)作用也是影響其發(fā)展規(guī)劃的重要因素����。考慮到在不同應(yīng)用領(lǐng)域氫能技術(shù)面臨的低碳競(jìng)爭(zhēng)技術(shù)不同�,根據(jù)其成本變化和技術(shù)成熟度,在不同應(yīng)用場(chǎng)合中的擴(kuò)散途徑將有所不同��。國際氫能委員會(huì)分析了不同領(lǐng)域氫氣與競(jìng)爭(zhēng)技術(shù)相比具備競(jìng)爭(zhēng)力的時(shí)間點(diǎn)�����,并按照氫氣資源獲取條件分為最佳和一般地區(qū)兩種情況��,如圖7所示���。

圖 7 氫能在不同應(yīng)用領(lǐng)域具有競(jìng)爭(zhēng)力的時(shí)間[56]

在交通領(lǐng)域����,氫能的主要競(jìng)爭(zhēng)技術(shù)為電動(dòng)技術(shù)和生物燃料技術(shù)�����。電動(dòng)技術(shù)可與電網(wǎng)聯(lián)動(dòng)發(fā)揮儲(chǔ)能調(diào)峰功能,且充電站等基礎(chǔ)設(shè)施更為便利�����,但電動(dòng)技術(shù)存在續(xù)航短���、充電時(shí)間長��、低溫適應(yīng)性差等缺點(diǎn)�,電池存在安全隱患����。

生物燃料可直接替代傳統(tǒng)燃油,減少技術(shù)改造成本�����,適用性強(qiáng)����,但運(yùn)輸倉儲(chǔ)成本高�,無法避免終端污染。對(duì)于運(yùn)輸量大��、運(yùn)輸距離長的交通需求,如卡車�、長途客車等,氫能技術(shù)更容易形成競(jìng)爭(zhēng)優(yōu)勢(shì)����。對(duì)于小型城市汽車(即乘用車),電動(dòng)汽車技術(shù)成本更低�����,基礎(chǔ)設(shè)施更為完善���,因此優(yōu)勢(shì)更為顯著���。

對(duì)于出租車車隊(duì)和叉車,若使用電動(dòng)技術(shù)���,充電時(shí)間將大大壓縮其營運(yùn)時(shí)間�,因此氫能技術(shù)相對(duì)更具競(jìng)爭(zhēng)力���。大渡船和航空工具行程時(shí)間長��,燃料消耗體量大�����,燃料加注不便�。生物燃料具有更高的體積能量密度,因此更適合用作大渡船和航空工具的動(dòng)力燃料�����。

在電力和熱力部門�,氫能典型競(jìng)爭(zhēng)技術(shù)為煤炭、天然氣�����、沼氣�����、熱泵以及多種儲(chǔ)能技術(shù)等���。目前儲(chǔ)能技術(shù)主要分為物理儲(chǔ)能、電化學(xué)儲(chǔ)能��、熱學(xué)儲(chǔ)能���、電磁儲(chǔ)能����。

在物理儲(chǔ)能方法中,抽水蓄能和壓縮空氣儲(chǔ)能受地理環(huán)境限制�����,飛輪儲(chǔ)能只適合短時(shí)儲(chǔ)能�����;電化學(xué)儲(chǔ)能成本偏高�����,資源規(guī)模和儲(chǔ)能體量受限�����;熱學(xué)儲(chǔ)能需要使用高溫?zé)峁べ|(zhì)�����,應(yīng)用場(chǎng)合和儲(chǔ)能效率受限���;電磁儲(chǔ)能成本高�,儲(chǔ)能密度也有待提高。

氫氣可發(fā)揮規(guī)?�;L期儲(chǔ)能作用�,突破儲(chǔ)能技術(shù)瓶頸,且氫燃料電池可實(shí)現(xiàn)快速啟停���,用氫能發(fā)電作為備用發(fā)電機(jī)可以在近期內(nèi)具備競(jìng)爭(zhēng)力�。在資源條件好的偏遠(yuǎn)地區(qū)��,用氫能發(fā)電也獨(dú)具優(yōu)勢(shì)�。與技術(shù)成熟的煤發(fā)電和煤供熱相比,直接用氫氣進(jìn)行規(guī)?��;峁╇姵杀绢H高���,預(yù)計(jì)到2045年以后方能在一般條件地區(qū)具備經(jīng)濟(jì)型。

在建筑物供電供熱技術(shù)中��,天然氣摻氫技術(shù)可以大大節(jié)省氫氣輸運(yùn)成本和設(shè)備使用成本�����,有望于2025年左右在一般條件地區(qū)具備競(jìng)爭(zhēng)力�。若新建輸氣網(wǎng)絡(luò),將大大增加氫氣在建筑行業(yè)的使用成本����,使之到2030年以后方能在一般條件地區(qū)具備競(jìng)爭(zhēng)力。在建筑物供熱領(lǐng)域中�����,熱泵技術(shù)能源利用率高����、成本低且環(huán)保安全,中短期內(nèi)比氫能更具競(jìng)爭(zhēng)力�。

在工業(yè)領(lǐng)域,氫氣是重要的化工原料和保護(hù)氣���,使用綠色氫能是工業(yè)領(lǐng)域重要的脫碳技術(shù)��。對(duì)于合成氨和甲醇��、煉油����、生產(chǎn)玻璃和多晶硅,氫氣使用都已成為成熟的且具有競(jìng)爭(zhēng)力的技術(shù)方案�����。在煉鋼行業(yè)中���,用氫氣直接還原代替焦炭還原將大大增加生產(chǎn)成本����,預(yù)計(jì)于2033年左右在一般條件地區(qū)具備競(jìng)爭(zhēng)力�����。

就氫能技術(shù)本身而言�����,在發(fā)展規(guī)劃中應(yīng)注重產(chǎn)業(yè)鏈各環(huán)節(jié)均衡發(fā)展�����。在氫氣制取和氫氣儲(chǔ)運(yùn)環(huán)節(jié)�,中國技術(shù)發(fā)展均屬于后來居上;在氫燃料電池領(lǐng)域,中國技術(shù)發(fā)展滯后于國際水平�����。

氫氣儲(chǔ)運(yùn)技術(shù)和氫燃料電池技術(shù)研究于2027年左右進(jìn)入飽和期�,而氫氣制取技術(shù)于2031年左右方進(jìn)入飽和期�����。需要說明的是���,灰氫制取技術(shù)早已成熟應(yīng)用����,為獲得價(jià)格可與灰氫相競(jìng)爭(zhēng)的綠氫��,需投入更多研究資源����。就氫能綜合應(yīng)用而言,應(yīng)考慮在行業(yè)中相對(duì)替代技術(shù)形成競(jìng)爭(zhēng)優(yōu)勢(shì)�����,且依據(jù)當(dāng)?shù)刭Y源優(yōu)勢(shì)因地制宜謀發(fā)展,可在資源稟賦好的地區(qū)先示范應(yīng)用�����,再逐步推廣���。

三.��、結(jié)論與政策建議

綜上所述�,氫能是一個(gè)綜合性產(chǎn)業(yè)鏈體系���。在氫氣制取環(huán)節(jié)��,目前仍以具有成本優(yōu)勢(shì)的煤制氫為主要方法����,以此為基礎(chǔ)促進(jìn)氫能產(chǎn)業(yè)鏈其他環(huán)節(jié)的發(fā)展���。同時(shí)需要通過產(chǎn)研結(jié)合����,降低電解水制氫的技術(shù)成本��,未來可再生能源制氫將成為主流制氫方式。在氫氣輸運(yùn)環(huán)節(jié)�,需根據(jù)輸氫距離、輸氫體量等實(shí)際情況選擇合適的輸氫方式���。同時(shí)加強(qiáng)固態(tài)儲(chǔ)氫和有機(jī)溶液儲(chǔ)氫技術(shù)的研發(fā)���,以獲得更便利����、成本更低的輸氫方式。

氫氣在多行業(yè)有廣泛的應(yīng)用前景����,但氫能在各行業(yè)滲透率基本都依賴氫氣使用成本。在交通行業(yè)�,可優(yōu)先在重卡和客車應(yīng)用中推廣使用氫動(dòng)力,待用氫成本降低至35元/千克以下��,再在乘用車應(yīng)用中推廣使用氫動(dòng)力�����。在工業(yè)領(lǐng)域��,氫能作為化工原料應(yīng)用成熟,下一步需實(shí)行綠氫替代灰氫�,并在有條件的地區(qū)優(yōu)先進(jìn)行氫能煉鋼示范應(yīng)用。在建筑行業(yè)��,氫能不具備經(jīng)濟(jì)性�,但仍是備用電源的良好選擇。

本文通過文獻(xiàn)計(jì)量分析法進(jìn)行了氫能技術(shù)預(yù)見研究�����,可以看出中國氫能研發(fā)起步較晚��,但增長迅速����。氫能儲(chǔ)運(yùn)技術(shù)和氫燃料電池技術(shù)相關(guān)研究在2027年左右進(jìn)入飽和期,氫能制取技術(shù)相關(guān)研究在2031年左右進(jìn)入飽和期��。為保障產(chǎn)業(yè)鏈均衡發(fā)展�,需加快突破氫能制取技術(shù),以期早日實(shí)現(xiàn)平價(jià)綠氫制取�����。同時(shí)���,中國氫燃料電池技術(shù)發(fā)展滯后于全球平均水平��,需加快技術(shù)攻關(guān)����,以避免被發(fā)達(dá)國家制造技術(shù)壁壘。此外��,本文分析了氫能在不同領(lǐng)域與替代技術(shù)的競(jìng)爭(zhēng)關(guān)系��,及其可能形成競(jìng)爭(zhēng)力的時(shí)間�。

總體來看���,中國氫能發(fā)展趨勢(shì)向好�,地方政府和企業(yè)積極性較高����,且技術(shù)國產(chǎn)化水平逐步提高,具有較大的資源和市場(chǎng)潛力���,是構(gòu)建現(xiàn)代化能源系統(tǒng)的重要環(huán)節(jié)����。但在發(fā)展過程中,資源分散�����,重復(fù)建設(shè)現(xiàn)象初露苗頭����,為促進(jìn)中國氫能產(chǎn)業(yè)高水平有序發(fā)展,提出以下兩點(diǎn)建議:

第一����,建立與健全相關(guān)頂層設(shè)計(jì)和標(biāo)準(zhǔn)體系。建立國家層面的氫能發(fā)展路線圖�,吸引良性資本市場(chǎng)支持,合理分配資源��,加強(qiáng)技術(shù)短板環(huán)節(jié)投入�,鼓勵(lì)因地制宜和“先示范后推廣”的發(fā)展理念,引導(dǎo)氫能行業(yè)有序發(fā)展�����,避免重復(fù)建設(shè)和盲目競(jìng)爭(zhēng)���。建立并健全氫氣作為能源品的生產(chǎn)���、儲(chǔ)運(yùn)��、管理標(biāo)準(zhǔn)規(guī)范體系�,完善涉氫系統(tǒng)的本征安全�����、主動(dòng)安全和被動(dòng)安全措施�,確保氫能安全體系成熟完整。

第二�,加強(qiáng)核心技術(shù)攻關(guān),完善基礎(chǔ)設(shè)施建設(shè)����。推動(dòng)產(chǎn)學(xué)研結(jié)合,增加良性國際合作����,強(qiáng)化人才培養(yǎng)���,以問題為導(dǎo)向�,加強(qiáng)核心技術(shù)攻關(guān)���,以實(shí)現(xiàn)相關(guān)技術(shù)國產(chǎn)化����。基礎(chǔ)設(shè)施的普及程度與用氫終端的推廣是相互依存的關(guān)系���,但基礎(chǔ)設(shè)施的不健全與用氫終端的發(fā)展相互掣肘��。在具有用氫潛力的地區(qū)����,需提前部署輸氫管網(wǎng)�����、加氫站等基礎(chǔ)設(shè)施�。實(shí)現(xiàn)核心技術(shù)國產(chǎn)化和平價(jià)化、健全氫能基礎(chǔ)設(shè)施�,對(duì)于降低氫氣使用成本、推廣氫能應(yīng)用具有重要作用�。

——來源:北京理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)