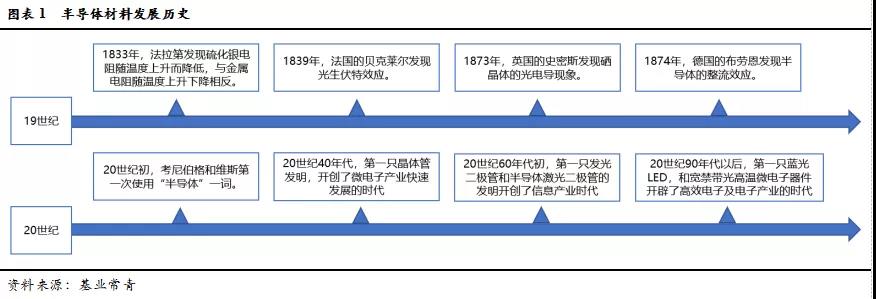

1833年���,英國科學(xué)家法拉第發(fā)現(xiàn)硫化銀特有的與金屬相反的導(dǎo)電特性,拉開了半導(dǎo)體行業(yè)的大序幕����。隨后的半個世紀,光生伏特效應(yīng)����、光電導(dǎo)效應(yīng)、半導(dǎo)體整流效應(yīng)逐步被發(fā)現(xiàn)���。奠定了半導(dǎo)體行業(yè)的理論基礎(chǔ)�。

20世紀40年代,隨著第一個晶體管的發(fā)明���,半導(dǎo)體產(chǎn)業(yè)進入快速發(fā)展期���。隨后20世紀60年代,第一只發(fā)光二極管和半導(dǎo)體激光二極管的發(fā)明�����,開創(chuàng)了信息產(chǎn)業(yè)時代��。

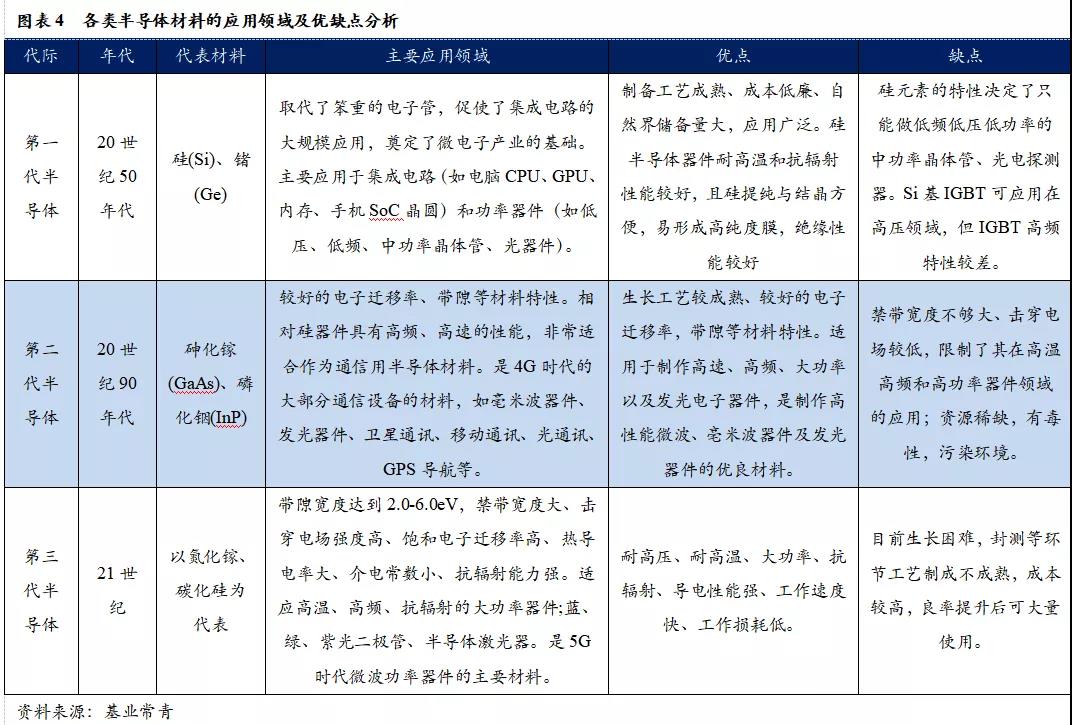

半導(dǎo)體材料發(fā)展至今經(jīng)歷了三個階段:以硅(Si)為代表的第一代半導(dǎo)體材料���,奠定了微電子產(chǎn)業(yè)的基礎(chǔ);以砷化鎵(GaAs)為代表的第二代半導(dǎo)體材料����,開創(chuàng)了微波射頻半導(dǎo)體的時代,奠定了通信半導(dǎo)體的基礎(chǔ)����;以碳化硅(SiC)和氮化鎵(GaN)為代表的第三代半導(dǎo)體材料,實現(xiàn)了適應(yīng)更高溫��、高頻���、抗輻射的大功率器件的制造�����。第三代半導(dǎo)體最主要的兩個材料是SiC和GaN�,此外,還有眾多其它的高性能第三代半導(dǎo)體材料�����??傮w可分為III族氮化物(GaN, AlN、InN ��、InGaN��、InAlN�、AlGaN、AlInGaN等)�、氧化物半導(dǎo)體(包括ZnO, CaTiO3, IGZO, β-Ga2O3 ,TiO2)、金剛石半導(dǎo)體等����。

第三代半導(dǎo)體又稱寬禁帶半導(dǎo)體,禁帶寬度在2.2eV以上,具有高擊穿電場���、高飽和電子速度��、高熱導(dǎo)率�、高電子密度���、高遷移率等特點�。進一步滿足了現(xiàn)代工業(yè)對高功率�����、高電壓�、高頻率的需求。

Si的制備工藝成熟����、成本低廉��、自然界儲備量大����,應(yīng)用廣泛。硅半導(dǎo)體器件,耐高溫和抗輻射性能較好��,且Si提純與結(jié)晶方便����,易形成高純度膜,絕緣性能較好��。但Si元素的特性決定了只能做低頻�、低壓、低功率或中功率晶體管��、光電探測器��。Si基IGBT可應(yīng)用在高壓領(lǐng)域��,但IGBT高頻特性較差����。GaAs生長工藝較成熟,有較好的電子遷移率�、帶隙等材料特性。適用于制作高速���、高頻����、大功率以及發(fā)光電子器件,是制作高性能微波���、亳米波器件及發(fā)光器件的優(yōu)良材料���。但是禁帶寬度不夠大、擊穿電場較低����,限制了其在高溫高頻和高功率器件領(lǐng)域的應(yīng)用,且砷有毒��,污染環(huán)境�。第三代半導(dǎo)體耐高壓、耐高溫����、抗輻射、導(dǎo)電性能強����、工作頻率快�����、工作損耗低。適應(yīng)高溫���、高頻�、抗輻射的大功率器件;藍���、綠�����、紫光二極管���、半導(dǎo)體激光器;成為5G時代主要微波功率器件的優(yōu)良材質(zhì)����。但目前SiC生長溫度高,且質(zhì)地堅硬�����,后續(xù)的切割����、拋光等工藝難度大����。此外封測等環(huán)節(jié)工藝制成仍不成熟���,成本較高���。但隨著技術(shù)的不斷進步,良率提升后可大規(guī)模推廣����,目前行業(yè)處于爆發(fā)前夕。

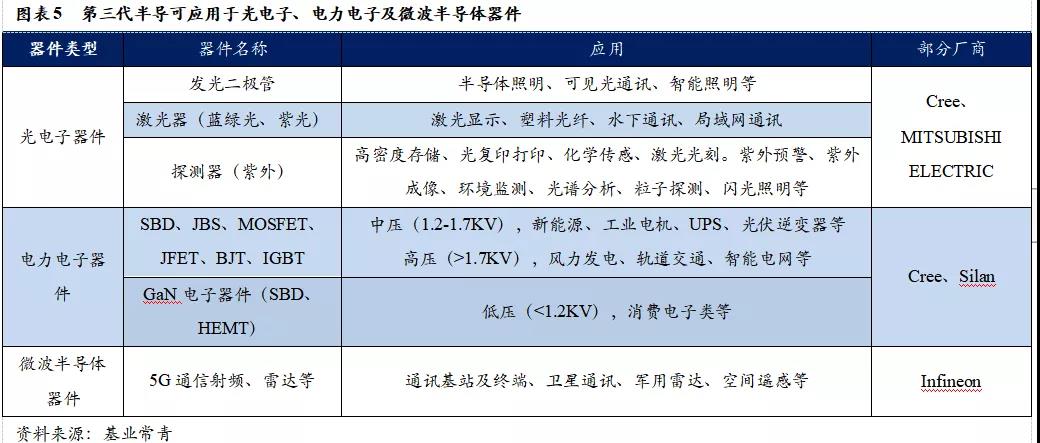

// 第三代半導(dǎo)體為電氣化社會不可或缺的底層技術(shù)第三代半導(dǎo)體可廣泛應(yīng)用于光電子器件�、電力電子器件和微波半導(dǎo)體器件。光電子器件可用作發(fā)光二極管�����、激光器���、探測器等方面�����,用途廣泛�。電力電子器件是支撐現(xiàn)代工業(yè)的基礎(chǔ)性電子元器件���。微波半導(dǎo)體器件中�����,微波射頻�、功率放大器等均為電力電子與信息技術(shù)中不可或缺的底層技術(shù)����。

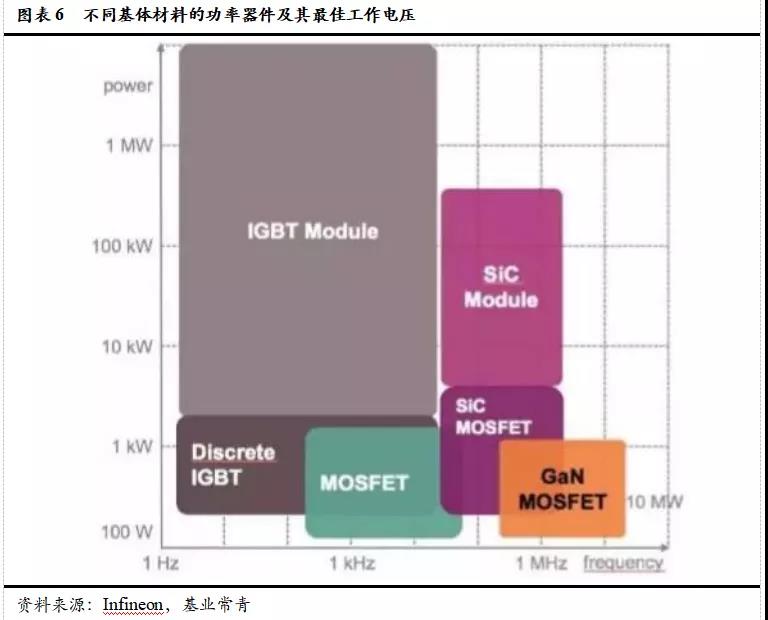

電力電子器件又叫功率器件、功率半導(dǎo)體器件�����,是實現(xiàn)電能轉(zhuǎn)換���、電路控制的核心器件����,主要包括二極管�、SBD�、JBS��、MOSFET�����、JFET����、BJT、IGBT在汽車�、工業(yè)控制、電力(光伏����、風(fēng)電、電網(wǎng))���、軌道交通����、家用電器�����、航空航天等方面有廣泛的應(yīng)用。第一代半導(dǎo)體硅適用于低電壓(60V及以下)和低功率��,第三代半導(dǎo)體中GaN適用于電壓(60V—1200V)和中等范圍功率�����,SiC在1200V以上優(yōu)勢明顯�����,Si基IGBT和SiC電力電子器件適用于中高電壓(1200V及以上)和高功率��。

功率半導(dǎo)體的應(yīng)用領(lǐng)域非常廣泛����,根據(jù)Yole數(shù)據(jù)�����,2019年全球功率半導(dǎo)體市場規(guī)模為381億美元�,預(yù)計到2022年達到426億美元,復(fù)合增長率為3.79%��。2020年功率半導(dǎo)體市場規(guī)模達393億美元,占全球半導(dǎo)體市場的4%����。

射頻功率組件需求強勁,有望進入快速發(fā)展期����。在民用射頻器組件中,功率器件占據(jù)了較大的市場份額�。而得益于5G基站建設(shè)、小型基站增補���,射頻功率器件市場有望走出低潮��,進入快速發(fā)展階段����。根據(jù)Yole預(yù)期����,射頻功率組件市場有望在2022年達到25億美元;而在這其中���,基站設(shè)施與無線回程網(wǎng)絡(luò)等組件占比接近一半�,2016-2022年間CAGR分別達到12.5%、5.3%�����。民用端的強勢需求�����,將在未來幾年持續(xù)推動射頻功率組件市場發(fā)展���。

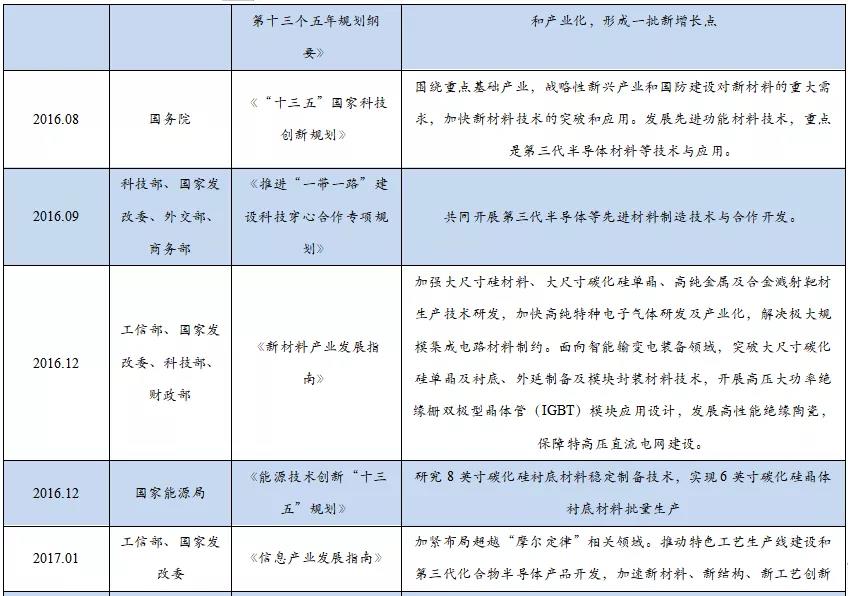

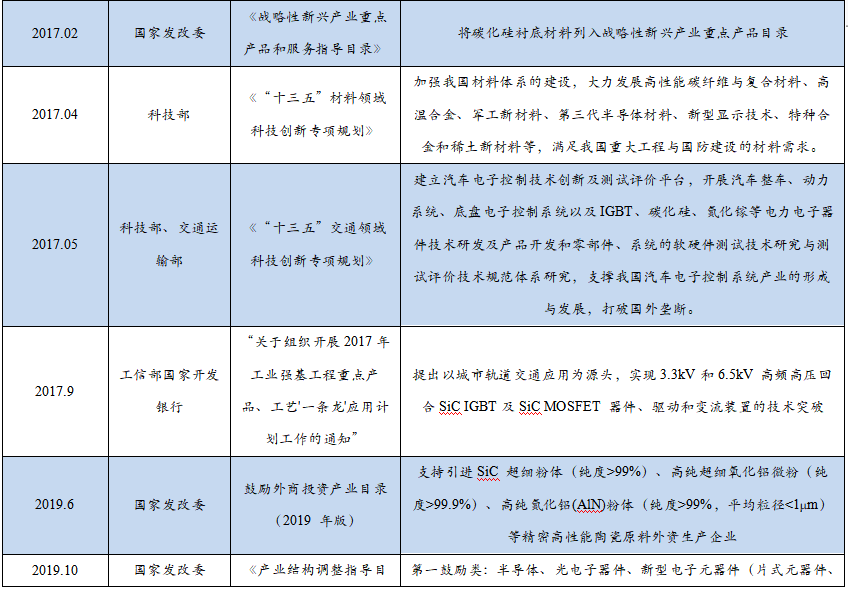

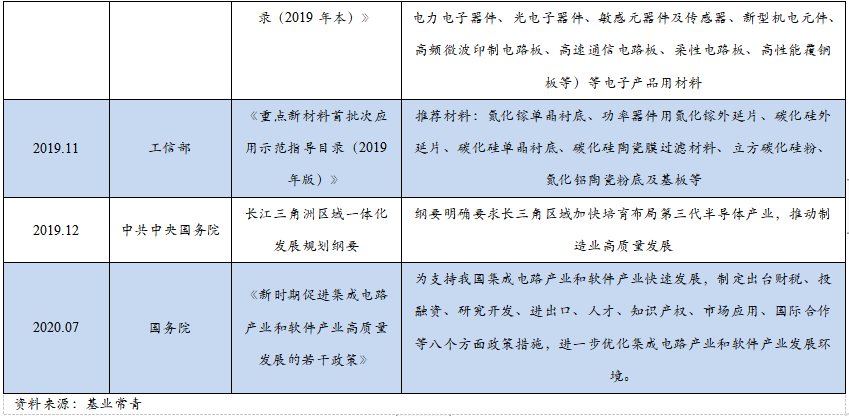

// 國內(nèi)政策持續(xù)助力第三代半導(dǎo)體關(guān)鍵技術(shù)突破及產(chǎn)業(yè)化“中國制造 2025”計劃中明確提出要大力發(fā)展第三代半導(dǎo)體產(chǎn)業(yè)。2015年5月�。國家科技部、工信部���、北京市科委牽頭成立第三代半導(dǎo)體產(chǎn)業(yè)技術(shù)創(chuàng)新戰(zhàn)略聯(lián)盟(CASA)����,對推動我國第三代半導(dǎo)體材料及器件研發(fā)和相關(guān)產(chǎn)業(yè)發(fā)展具有重要意義��。近年來政策法規(guī)的出臺��,為碳化硅半導(dǎo)體的發(fā)展提供了良好的政策環(huán)境����,推動了碳化硅產(chǎn)業(yè)迅速發(fā)展�����。

SiC��、GaN為第三代半導(dǎo)體代表���,爆發(fā)拐點臨近

// 潛在百億級市場空間,SiC新能源汽車為巨頭必爭之地

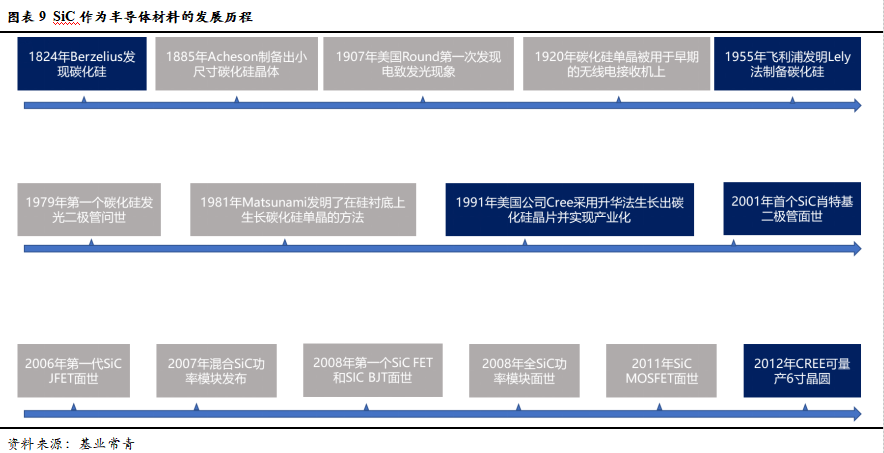

1.SiC產(chǎn)業(yè)鏈壁壘高��、流程長��,國內(nèi)起步晚與國外巨頭仍有較大差距碳化硅在早期因其硬度主要作為磨料使用�,應(yīng)用于半導(dǎo)體首先始于碳化硅單晶的制備方法革新。1955年飛利浦發(fā)明Lely法制備碳化硅單晶�,此方法是之后所有改良碳化硅制備方法的鼻祖。上世紀六�、七十年代,蘇聯(lián)引領(lǐng)了碳化硅的研究��。1978年�,蘇聯(lián)科學(xué)家發(fā)明Lely法改良版:PVT法。1979年�,第一個碳化硅發(fā)光二極管問世�,碳化硅開始應(yīng)用于半導(dǎo)體行業(yè)��。1997年美國公司Cree成功將碳化硅晶圓產(chǎn)業(yè)化��。如今碳化硅已經(jīng)廣泛應(yīng)用于功率器件����、5G射頻芯片等。

我國第三代半導(dǎo)體起步晚�,與國外巨頭仍有較大差距。2013年中國科技部863計劃將第三代半導(dǎo)體列入戰(zhàn)略發(fā)展產(chǎn)業(yè)���。隨后政策與資金扶持相繼開展��,催化我國第三代半導(dǎo)體產(chǎn)業(yè)向前快速發(fā)展����。與國外差距逐步縮小�����。目前我國已經(jīng)實現(xiàn)6英寸SiC襯底量產(chǎn)�����。

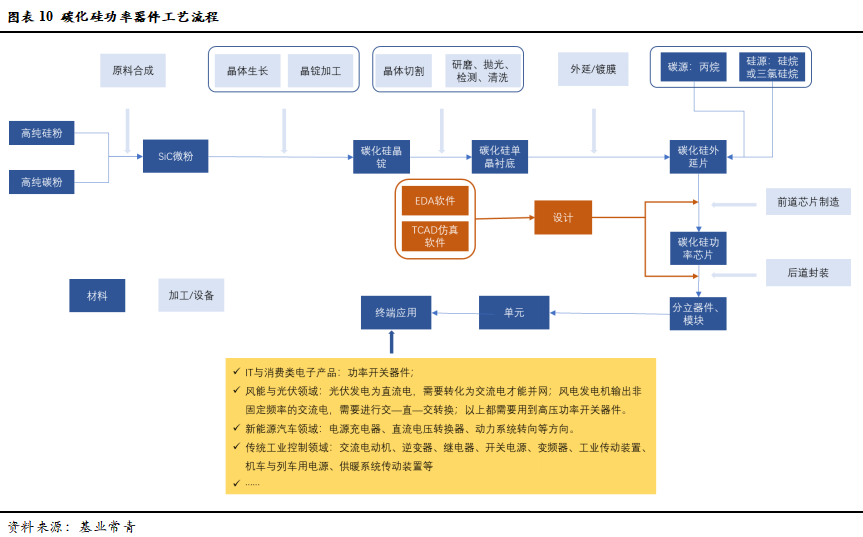

SiC 功率器件生產(chǎn)過程主要分為三步:第一步是碳化硅單晶的制造�����;第二步是在單晶晶圓的基礎(chǔ)上����,對碳化硅襯底的加工和外延的制造;第三步是設(shè)計與制造碳化硅功率器件��。對應(yīng)的是產(chǎn)業(yè)鏈襯底�����、外延��、器件與模組三大環(huán)節(jié)�。SiC的下游應(yīng)用偏向1000V以上的中高電壓范圍功率器件。

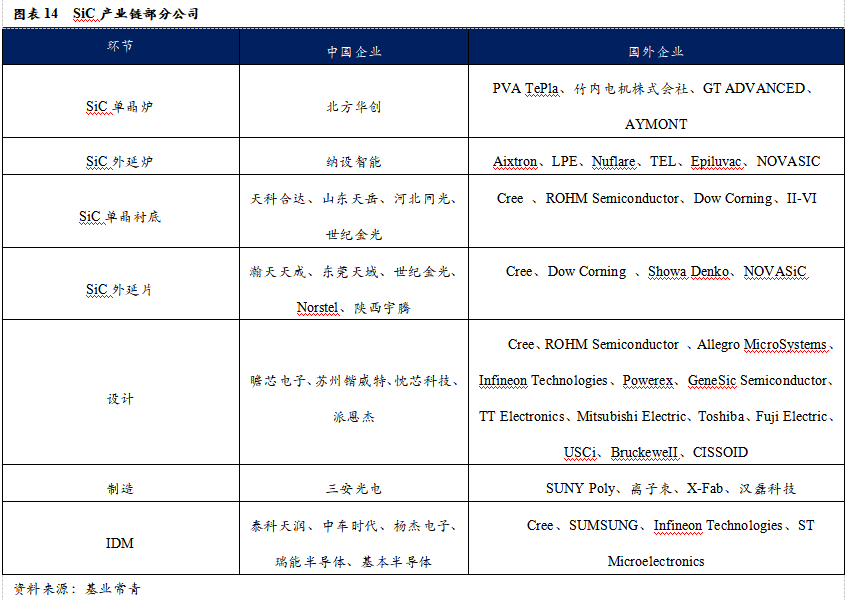

SiC晶體通常用Lely法和PVT法制造���,國際主流產(chǎn)品正從4英寸向6英寸過渡�,且已經(jīng)開發(fā)出8英寸導(dǎo)電型襯底產(chǎn)品��,國內(nèi)襯底以4英寸為主��。由于現(xiàn)有的6英寸的硅晶圓產(chǎn)線可以升級改造用于生產(chǎn)SiC器件,所以我們預(yù)計6英寸SiC襯底的高市占率將維持較長時間��。SiC外延通常用化學(xué)氣相沉積(CVD)方法制造�,根據(jù)不同的摻雜類型,分為n型��、p型外延片�����。國內(nèi)碳化硅產(chǎn)業(yè)鏈當中���,碳化硅襯底和設(shè)計�����、封裝公司數(shù)量最多���。提供設(shè)備�、晶圓、外延制造等的公司較少��。

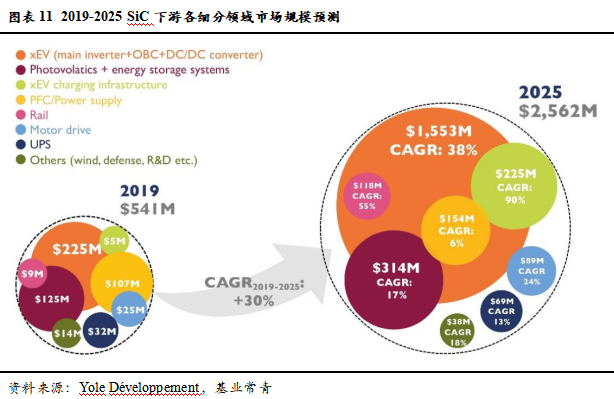

2.SiC功率半導(dǎo)體CAGR超30%���,2025年可達25.62億美元碳化硅在半導(dǎo)體領(lǐng)域多用于功率器件��。碳化硅功率器件以其優(yōu)異的耐高壓���、耐高溫����、低損耗等性能���,能夠有效滿足電力電子系統(tǒng)的高效率�、小型化和輕量化要求,在電動車����、充電樁�����、風(fēng)電�����、光伏、5G基站�����、數(shù)據(jù)中心建設(shè)��、軌道交通�����、智能電網(wǎng)等領(lǐng)域找到增長點�。作為功率器件整體市場中最主要的細分市場之一,汽車領(lǐng)域也是SiC功率半導(dǎo)體最大的下游應(yīng)用領(lǐng)域���。2019年SiC功率半導(dǎo)體整體市場約5.41億美元���,其中新能源汽車領(lǐng)域市場規(guī)模為2.25億美元��,占整體的41.6%,且未來保持高速增長����,2019-2025年CAGR高達38%,高于SiC功率器件整體市場增速�。除了新能源汽車的直接拉動外,大功率充電樁對于SiC的需求更加旺盛��,2019-2025CAGR高達90%����。此外,軌道交通���、儲能等領(lǐng)域均保持較高速度的增長。根據(jù)Yole Développement的預(yù)測����,2025年,SiC功率半導(dǎo)體整體市場空間將達到25.62億美元�,2019-2025年整體CAGR超過30%。

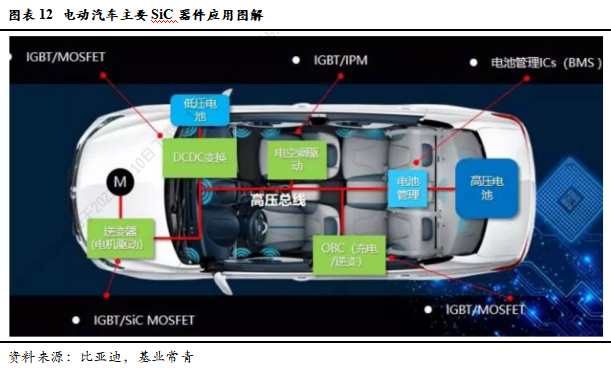

對于我國市場而言�,功率器件的下游應(yīng)用新增長點多在新能源汽車,家電和工控行業(yè),其中車載功率器件的應(yīng)用空間最廣�����。目前SiC器件在電動汽車上的應(yīng)用主要是功率控制單元(PCU)��、逆變器����、DC-DC轉(zhuǎn)換器、車載充電器等方面����。根據(jù)麥肯錫統(tǒng)計數(shù)據(jù),功率半導(dǎo)體為電動汽車成本最主要組成部分�����,純電動汽車的半導(dǎo)體成本為 704 美元���,比傳統(tǒng)汽車 350 美元高出近 1 倍��,其中功率半導(dǎo)體的成本為 387 美元�����,占總成本的 55%����,成本占比過半�。電動車需求的不斷上升將帶來SiC需求的不斷上升和對SiC成本下降的需求,但是相比于硅器件5-6倍的成本仍是其推廣的最大掣肘����。

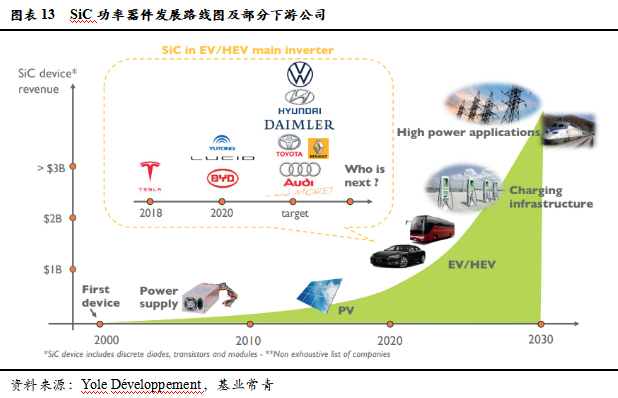

特斯拉2018年在Moldel 3主驅(qū)電路上采用SiC功率模塊,2020年比亞迪也在其新能源汽車“比亞迪·漢”上采用SiC功率模塊��。而SiC功率模塊在奔馳��、奧迪�����、現(xiàn)代�、大眾等傳統(tǒng)汽車巨頭均處于導(dǎo)入階段。自2000年第一個SiC器件誕生以來�����,碳化硅襯底功率器件制造技術(shù)在近年逐步成熟,并快速推廣應(yīng)用�,正掀起一場節(jié)能減排和新源領(lǐng)域的巨大變革。受益于下游需求爆發(fā)�����,意法半導(dǎo)體���、英飛凌��、ON半導(dǎo)體等國際巨頭����,紛紛與上游晶圓廠Cree����、 Sicrystal簽訂SiC 晶圓的長期供貨協(xié)議。國內(nèi)玩家緊跟國際趨勢���,紛紛涉足SiC產(chǎn)業(yè)鏈�����,已經(jīng)在國內(nèi)形成了完整的上下游產(chǎn)業(yè)鏈�����。2020年COVID-19爆發(fā)�,并未對SiC功率半導(dǎo)體的造成太大的影響。隨著疫情的消散�,全球經(jīng)濟重回正規(guī), SiC的未來可期�。

3.產(chǎn)業(yè)鏈上下游雖已布局�,但高端芯片突破仍待時日國際上600~1700V SiC SBD、MOSFET器件已經(jīng)實現(xiàn)產(chǎn)業(yè)化�,主流產(chǎn)品耐壓水平在1200V以下,封裝形式以TO封裝為主����。目前全球SiC產(chǎn)業(yè)格局呈現(xiàn)美國、歐洲����、日本三足鼎立態(tài)勢。其中美國全球獨大�,占有全球SiC產(chǎn)量的70%~80%,碳化硅晶圓市場CREE一家獨大����,主要企業(yè)有Cree�����、Transphorm�、II-VI�����、道康寧等����;歐洲擁有完整的SiC襯底、外延�、器件以及應(yīng)用產(chǎn)業(yè)鏈,具有強大的話語權(quán)�����,主要企業(yè)包括Siltronic�����、意法半導(dǎo)體�、IQE、英飛凌等����;日本產(chǎn)業(yè)鏈完整�,在設(shè)備與模塊方面具有絕對領(lǐng)先優(yōu)勢�����,主要企業(yè)包括松下�����、羅姆�����、住友電氣��、三菱���、瑞薩電子、富士電機���。

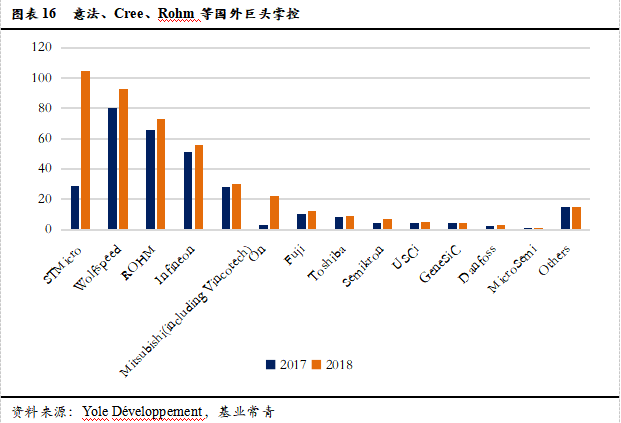

我國已實現(xiàn)全產(chǎn)業(yè)鏈的自主可控��。第三代半導(dǎo)體核心難點在SiC單晶襯底材料的制備�����,天科合達��、山東天岳等企業(yè)已實現(xiàn)6英寸SiC晶圓的大規(guī)模制備���。在高技術(shù)壁壘的半絕緣型SiC領(lǐng)域也已實現(xiàn)量產(chǎn)�����。器件設(shè)計領(lǐng)域涌現(xiàn)了瞻芯電子����、蘇州鍇威特��、忱芯科技����、派恩杰等一批優(yōu)秀的初創(chuàng)公司。泰科天潤�、中車時代、楊杰電子����、瑞能半導(dǎo)體����、基本半導(dǎo)體等則采取IDM的模式�����。雖然國內(nèi)產(chǎn)業(yè)鏈完整����,但車規(guī)級芯片仍幾乎由Cree、Rohm��、II-VI公司等壟斷���。國外巨頭研發(fā)投入大���、布局時間早��,在技術(shù)積累���、人才���、資金���、組織運營等方面對國內(nèi)企業(yè)具有強大的領(lǐng)先優(yōu)勢。雖然長期來看國產(chǎn)替代趨勢確定��,但短期來看���,車規(guī)級功率器件門檻高��,突破難度大�。

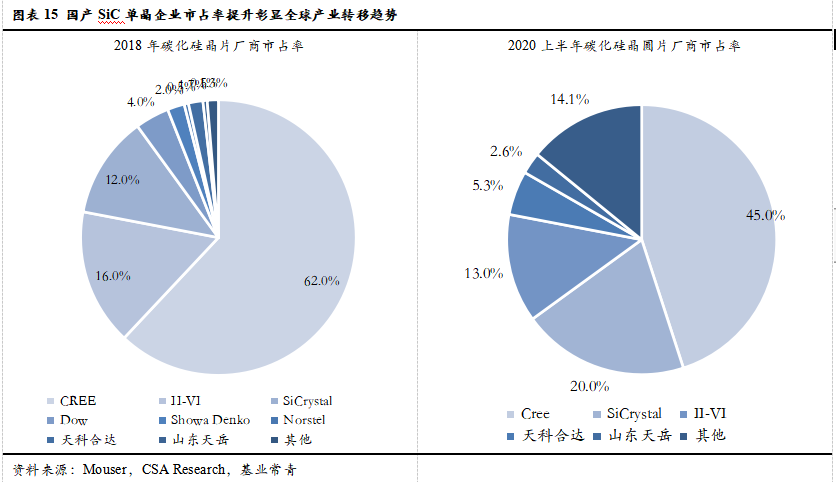

4.技術(shù)壁壘極高寡頭壟斷��,降本及可靠性迭代驗證驅(qū)動行業(yè)發(fā)展SiC單晶襯底的壁壘較高���,主要體現(xiàn)在控制SiC晶體的核心參數(shù)�,包括微管密度����、位錯密度、電阻率�、翹曲度、表面粗糙度等�����。這需要在密閉高溫腔體內(nèi)進行原子有序排列并完成晶體生長、同時控制參數(shù)指標�����,后將生長好的晶體加工成可以滿足半導(dǎo)體器件制造所需襯底�����。隨著碳化硅晶體尺寸的增大及產(chǎn)品參數(shù)要求的提高�����,生產(chǎn)參數(shù)的設(shè)定和動態(tài)控制難度會進一步提升�����。目前上游的晶片基本被美國CREE 和II-VI 等美國廠商壟斷��。以導(dǎo)電型碳化硅晶片為例�����,2018年美國公司碳化硅晶片產(chǎn)量占全球碳化硅晶片產(chǎn)量的70%以上����,剩余份額主要分布于日本和歐洲,國內(nèi)公司的產(chǎn)量總和小于3%����。2020上半年全球半導(dǎo)體SiC晶片市場中,美國Cree出貨量占據(jù)全球45%����;羅姆子公司SiCrystal占據(jù)20%,II-VI占13%���;中國企業(yè)發(fā)展較快�����,國內(nèi)頭部企業(yè)市占率逐步提升����。其中���,天科合達的市占率由2019年的3%上升至2020年的5.3%����。功率半導(dǎo)體下游包括SiC功率芯片設(shè)計、芯片制造和模塊的設(shè)計�����、封裝和測試�,其中,芯片設(shè)計是核心����。目前,功率器件的向著低損耗��、高性能����、小型化的方向發(fā)展。IGBT和MOSFET是最主流��、最先進的芯片結(jié)構(gòu)��。SiC器件的壁壘和難點大部分集中在SiC晶體的生長和晶圓制造方面�,但功率器件設(shè)計行業(yè)依然具有著極高的技術(shù)壁壘、人才壁壘�、資金壁壘。意法半導(dǎo)體����、科銳、羅姆�����、英飛凌等巨頭幾乎壟斷第三代半導(dǎo)體功率器件����。全球前10中,仍然缺乏中國企業(yè)身影���。

成本和可靠性驗證制約產(chǎn)業(yè)發(fā)展����。SiC襯底成本高��,導(dǎo)致SiC器件的成本是Si的4-5倍�����。SiC器件產(chǎn)品參數(shù)和短路耐受性仍需進一步驗證�。自2018年特斯拉Model 3中率先使用了SiC MOS功率模塊,標志著SiC通過車規(guī)級認證�����,其技術(shù)已經(jīng)成熟。但一些產(chǎn)品參數(shù)如短路耐受時間等缺乏足夠多數(shù)據(jù)驗證�,SiC MOS在車載和工控等領(lǐng)域的大規(guī)模推廣應(yīng)用仍需時間。

降本推動市場下沉���。SiC器件的成本是Si 的4-5 倍��,隨著SiC晶圓尺寸提高�����、缺陷密度降低�����、生長速度加快���,疊加規(guī)模效應(yīng),產(chǎn)業(yè)鏈上下游密切配合��,SiC器件成本有望快速下降���,推動市場下沉���。隨著上游材料器件紛紛擴產(chǎn)上線�����,未來2~3年后市場供應(yīng)加大,價格將進一步下降��,預(yù)計價格達到對應(yīng)Si產(chǎn)品2~3倍時�����,由系統(tǒng)成本減少和性能提升帶來的優(yōu)勢將推動SiC逐步占領(lǐng)Si器件的市場空間�����。 目前���,我國已經(jīng)是世界上最大的功率器件市場之一��,但國產(chǎn)缺口巨大��。美國一家獨大��,歐洲日本瓜分其他份額��,行業(yè)CR5 72%�����。

// GaN成本優(yōu)于SiC�,快充及大功率射頻率先放量

1.GaN更容易實現(xiàn)異質(zhì)外延,成本優(yōu)勢明顯更具應(yīng)用潛力氮化鎵(GaN)是極其穩(wěn)定的化合物�����,高熔點�、高硬度,熔點為 1700℃�����。GaN 具有出色的抗擊穿能力�����、更高的電子密度和電子速度以及更高的工作溫度����。GaN 的能隙為4eV,且具有低導(dǎo)通損耗、高電流密度等優(yōu)勢���。

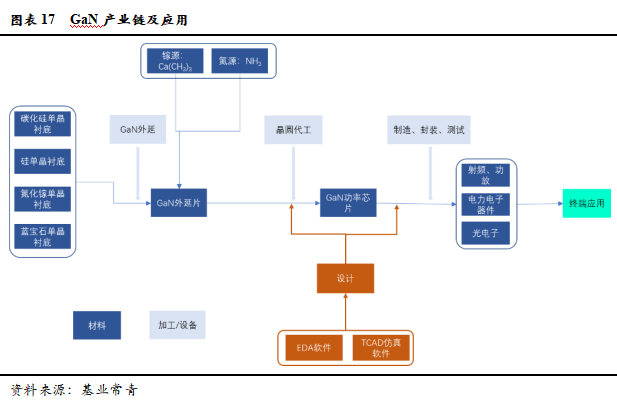

GaN作為第三代半導(dǎo)體材料的代表�����,與第一���、二代半導(dǎo)體材料相比,能夠在更高壓�、高頻��、高溫的環(huán)境下運行���。GaN單晶生長極其困難����,由于工藝和成本問題���,GaN-on-GaN尚未得到大規(guī)模商用�����。GaN在應(yīng)用時需要在其它類型的襯底上生長GaN的外延層����。根據(jù)襯底材料的不同,GaN可以分為GaN-on-SiC�����,GaN-on-Si���,GaN-on-GaN和GaN-on藍寶石四種類型����,其襯底材料分別為SiC���、Si��、GaN����、藍寶石���。與SiC相比�����,GaN更容易與Si等傳統(tǒng)半導(dǎo)體襯底材料兼容����,因此具有一定的成本優(yōu)勢,更具應(yīng)用潛力����。GaN應(yīng)用范圍包括高頻、高功率的功率半導(dǎo)體器件(主要是消費領(lǐng)域)�、微波半導(dǎo)體器件(射頻)、光電子器件(半導(dǎo)體照明��、激光器)等領(lǐng)域的應(yīng)用不斷擴大���。

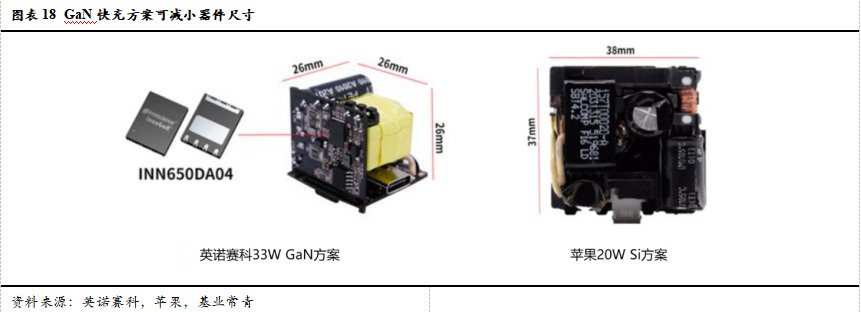

2. GaN在功率半導(dǎo)體器件、微波半導(dǎo)體器件�、光電子行業(yè)前景廣闊(一)GaN快充趨勢已成,快速爆發(fā)與SiC基功率半導(dǎo)體相比�����,GaN更適用于高頻����、中等電壓����,其最佳狀態(tài)在60V至1200 V范圍內(nèi)�。其主要應(yīng)用場景為消費電子,除此之外還包括新能源汽車����、智能電網(wǎng)、高速軌道交通�、電信技術(shù)設(shè)施等。手機����、平板電腦和手持游戲設(shè)備等充電器和適配器市場應(yīng)用廣泛?�?焖俪潆娦枰叩墓β?��,意味著更大的設(shè)備體積��。GaN具備高頻高效��、極低損耗�����、快速散熱等特點�,有助于實現(xiàn)產(chǎn)品的高效率和小體積。由于功率的提升�,選用傳統(tǒng)的硅MOS作為主開關(guān)管效率較低、發(fā)熱較大�,無法實現(xiàn)緊湊的設(shè)計。英諾賽科33W GaN快充方案效率92%以上�����,相比目前市面上主流的20W Si方案����,功耗降低3個百分點。由于發(fā)熱減少�,實際應(yīng)用中可以省掉散熱片,從而實現(xiàn)小尺寸的緊湊型氮化鎵快充方案�。目前英諾賽科33W GaN功率密度可達1.88W/cm3�,相當于蘋果現(xiàn)有20W Si MOSFET快充方案的2倍以上。

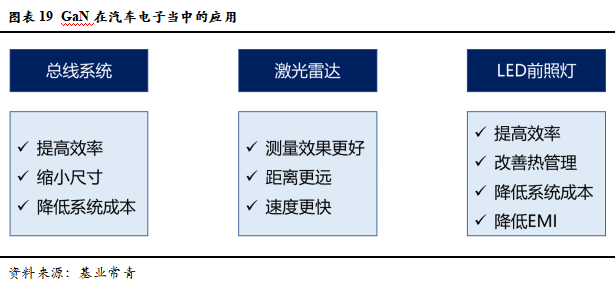

在汽車電子領(lǐng)域����,GaN可應(yīng)用與總線系統(tǒng)����、激光雷達以及LED前照燈����。對于總線系統(tǒng),GaN技術(shù)可提高效率����、縮小尺寸并降低系統(tǒng)成本。激光雷達使用脈沖激光快速為車輛提供周圍環(huán)境的高分辨率三維圖像���,GaN技術(shù)可使激光信號發(fā)送速度遠高于同類硅MOSFET器件�。從而提高測量距離����、反應(yīng)速度,此外通過更高的效率��,實現(xiàn)更高系統(tǒng)效率����。用于高強度LED前照燈時,GaN技術(shù)可提高效率�,改善熱管理并降低系統(tǒng)成本���。而更高的開關(guān)頻率允許在AM波段以上工作并降低EMI。

(二)GaN應(yīng)用于高溫���、高頻���、大功率射頻優(yōu)勢明顯

(二)GaN應(yīng)用于高溫���、高頻���、大功率射頻優(yōu)勢明顯

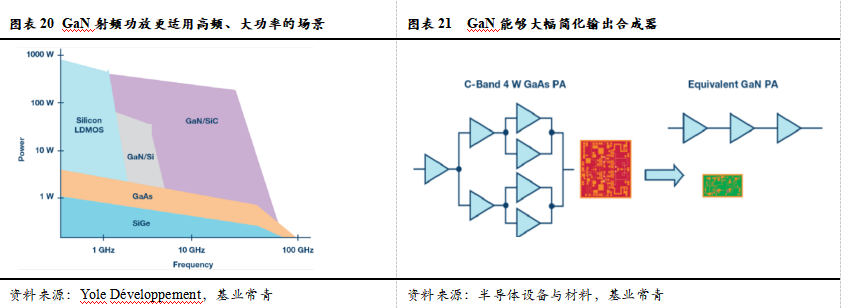

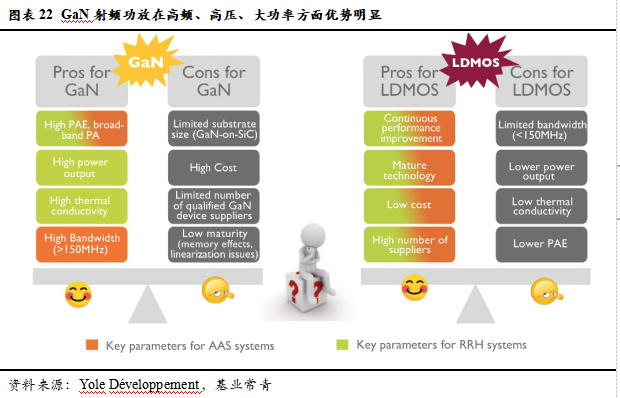

微波射頻器件是實現(xiàn)信號發(fā)送和接收的基礎(chǔ)部件,是無線通訊的核心�。GaN應(yīng)用于高溫、高頻���、大功率射頻優(yōu)勢明顯��。電信行業(yè)不斷要求更高的數(shù)據(jù)速率�����,工業(yè)系統(tǒng)不斷需要更高的分辨率�,這要求電子設(shè)備工作頻率的不斷上升�����。因此射頻功放的帶寬越來越寬�、功率越來越高。采用GaN能夠大幅簡化輸出合成器�����、減少損耗�����,因而可以提高效率���,減小芯片尺寸��。

近年來�,GaN逐漸成為射頻功率應(yīng)用中LDMOS和GaAs的重要競爭對手����,其性能和可靠性不斷提高。LDMOS 技術(shù)受低頻限制���,GaAs能夠滿足100GHz以上工作��,但其低導(dǎo)熱率和工作電壓限制了其輸出功率水平�����。GaN-on-SiC在高頻下可提供數(shù)百瓦的輸出功率�,并能提供雷達系統(tǒng)所需的堅固性和可靠性。同時可顯著降低射頻功率晶體管的數(shù)量��、系統(tǒng)復(fù)雜性和總成本��。

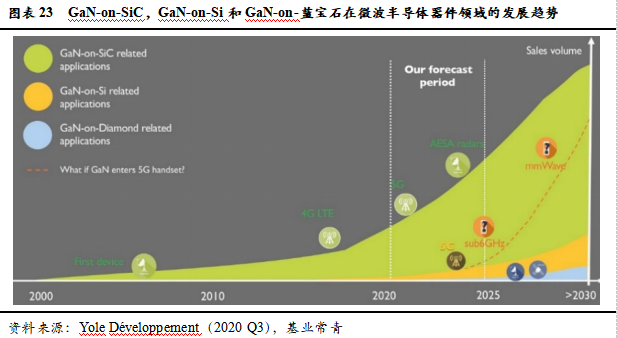

現(xiàn)行GaN器件以GaN-on-SiC及GaN-on-Si兩種晶圓為主進行制造��。其中GaN-on-SiC適合應(yīng)用在高溫�����、高頻的操作環(huán)境�。在散熱性能上具優(yōu)勢,以5G基站射頻應(yīng)用最多�����,預(yù)期未來在5G商用帶動下���,具有龐大市場商機��。20年前�,第一批GaN-on-SiC和GaN-on-Si器件幾乎同時出現(xiàn),但GaN-on-SiC技術(shù)更加成熟���。目前在射頻GaN市場上占主導(dǎo)地位的是GaN-on-SiC。GaN-on-Si具有成本優(yōu)勢���,在功率半導(dǎo)體器件領(lǐng)域率先展開應(yīng)用��。未來隨著GaN-on-Si異質(zhì)外延技術(shù)的成熟���,有望在5G、sub 6G領(lǐng)域逐漸滲透�。

目前GaN微波半導(dǎo)體器件運用以5G基礎(chǔ)設(shè)施為主。對于消費電子設(shè)備如手機來說��,GaN成本高�、供電電壓高,與手機微波器件需求匹配度差��。但若未來通過改進GaN射頻元件特性�����,仍有可能應(yīng)用于手機�����。無論如何,GaN已成為高頻�、大功耗應(yīng)用技術(shù)首選,包括需高功率水平的傳輸訊號或長距離應(yīng)用�,例如基地臺收發(fā)器、雷達���、衛(wèi)星通信等�。

GaN音頻放大器具有更小的尺寸和卓越的音頻質(zhì)量�����。GaN具有極高的開關(guān)速度�����,比硅基MOSFET快1000倍��。GaN Systems的一份白皮書顯示�,基于GaN的D類放大器可以產(chǎn)生0.004%的總諧波失真(THD) ,接近完美晶體管��,而硅產(chǎn)品為0.015%���。(三)GaN在光電子行業(yè)的應(yīng)用前景廣闊GaN是藍光LED的基礎(chǔ)材料�����,在MicroLED��、紫外激光器中有重要應(yīng)用�。MicroLED是新一代顯示技術(shù)����,比現(xiàn)有的OLED亮度更高、更容易準確調(diào)校色彩��、發(fā)光效率更好���,功耗更低����。有望成為繼OLED之后的另一項推動顯示品質(zhì)的技術(shù)���。GaN-on-Si技術(shù)是制造MicroLED芯片的天然選擇����。GaN還是制備紫外光器件的良好材料,紫外光電芯片在軍事及民用領(lǐng)域均有廣闊的應(yīng)用場景���。典型的軍事應(yīng)用有滅火抑爆系統(tǒng)(地面坦克裝甲車輛���、艦船和飛機)、飛機著艦(陸)導(dǎo)引���、空間探測����、核輻射和生物戰(zhàn)劑監(jiān)測��、爆炸物檢測等��;典型的民用應(yīng)用有:火焰探測�、電暈放電檢測、醫(yī)學(xué)監(jiān)測診斷�����、水質(zhì)監(jiān)測����、大氣監(jiān)測���、刑事生物檢測等。基于氮化鎵半導(dǎo)體的深紫外發(fā)光二極管(LED)是紫外消毒光源的主流發(fā)展方向�����,其光源體積小��、效率高��、壽命長��。具備LED冷光源的全部潛在優(yōu)勢�����,是公認的未來替代紫外汞燈的綠色節(jié)能環(huán)保產(chǎn)品�����。但深紫外LED技術(shù)門檻很高����,目前僅在一些高端領(lǐng)域得到批量應(yīng)用����。目前市場上主要以日本��、韓國廠商為主���,不過越來越多的國內(nèi)半導(dǎo)體公司入局。

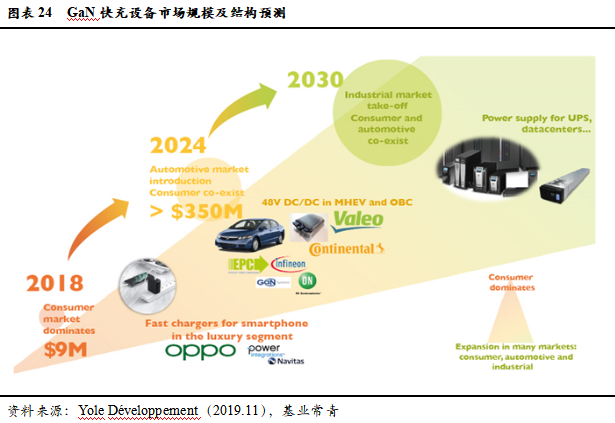

3.消費電子快充設(shè)備快速普及與5G商用推動GaN高成長根據(jù)Yole的預(yù)測�,GaN快充設(shè)備2018-2024 年CAGR超92%,至2024年市場整體規(guī)模有望超過3.5億美元�。至2025年,汽車����、消費電子、能源��、工業(yè)��、儀器設(shè)備等領(lǐng)域所貢獻的市場空間約6.5億美元�。在所有GaN器件的應(yīng)用領(lǐng)域中,消費電子充電設(shè)備最具爆發(fā)潛力�����。

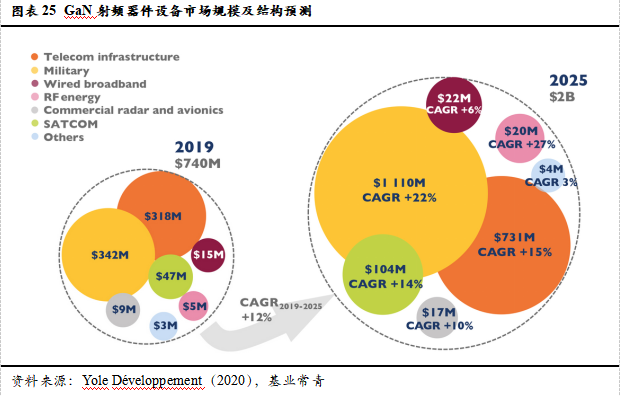

OPPO于2019年第4季度在其高端手機上采用配備GaN HEMTs的65W快充轉(zhuǎn)換器����,標志著GaN功率器件開始進入批量生產(chǎn)����。此后���,三星���、小米、realme等眾多智能手機OEM在其附件或配置的快速充電器中集成了GaN功率器件�。2020年化合物功率器件市場增長速度加快。預(yù)計GaN快充功率器件還將進入其他主要的OEM��。以滿足消費者不斷增長的充電速度以及充電設(shè)備小型化的需求����。OPPO���、小米等設(shè)備廠商宣布未來會推出100W以上的充電設(shè)備�����。過去兩年來���, Navitas 公司的system-on-chip(SoC) �����、system-in-package (SiP)與集成模塊�����,已經(jīng)進入了50多家快充后市場品牌, 包括Ravpower, Anker, and Aukey��。樂觀估計����,隨著GaN快充技術(shù)的成熟以及市場接受度的提高��,其相對于Si MOSFET的優(yōu)勢更加明顯����。頭部OEM如蘋果、華為����、三星同樣有望全面引入GaN快充技術(shù)。根據(jù)Yole的預(yù)測�,在強大需求的推動下�,GaN快充設(shè)備有望呈現(xiàn)爆發(fā)式增長�,2018-2024 年CAGR超92%,至2024年GaN 設(shè)備市場整體規(guī)模有望超過3.5億美元�����。5G 與國防軍工射頻器件是GaN微波半導(dǎo)體器件主要的下游市場��。根據(jù)Yole的數(shù)據(jù)��,2019-2025年����,GaN射頻器件整體規(guī)模將從7.4億美元增長至20億美元,CAGR12%�����。其中通信領(lǐng)域GaN微波射頻器件市場規(guī)模3.18億美元�,2025年可達7.31億美元���,CAGR 15%�����。國防軍工方面2019年市場規(guī)模3.42億美元��,2025年可達11.1億美元���,CAGR 22%��。

OPPO于2019年第4季度在其高端手機上采用配備GaN HEMTs的65W快充轉(zhuǎn)換器����,標志著GaN功率器件開始進入批量生產(chǎn)����。此后���,三星���、小米、realme等眾多智能手機OEM在其附件或配置的快速充電器中集成了GaN功率器件�。2020年化合物功率器件市場增長速度加快。預(yù)計GaN快充功率器件還將進入其他主要的OEM��。以滿足消費者不斷增長的充電速度以及充電設(shè)備小型化的需求����。OPPO���、小米等設(shè)備廠商宣布未來會推出100W以上的充電設(shè)備�����。過去兩年來���, Navitas 公司的system-on-chip(SoC) �����、system-in-package (SiP)與集成模塊�����,已經(jīng)進入了50多家快充后市場品牌, 包括Ravpower, Anker, and Aukey��。樂觀估計����,隨著GaN快充技術(shù)的成熟以及市場接受度的提高��,其相對于Si MOSFET的優(yōu)勢更加明顯����。頭部OEM如蘋果、華為����、三星同樣有望全面引入GaN快充技術(shù)。根據(jù)Yole的預(yù)測�,在強大需求的推動下�,GaN快充設(shè)備有望呈現(xiàn)爆發(fā)式增長�,2018-2024 年CAGR超92%,至2024年GaN 設(shè)備市場整體規(guī)模有望超過3.5億美元�����。5G 與國防軍工射頻器件是GaN微波半導(dǎo)體器件主要的下游市場��。根據(jù)Yole的數(shù)據(jù)��,2019-2025年����,GaN射頻器件整體規(guī)模將從7.4億美元增長至20億美元,CAGR12%�����。其中通信領(lǐng)域GaN微波射頻器件市場規(guī)模3.18億美元�,2025年可達7.31億美元���,CAGR 15%�����。國防軍工方面2019年市場規(guī)模3.42億美元��,2025年可達11.1億美元���,CAGR 22%��。

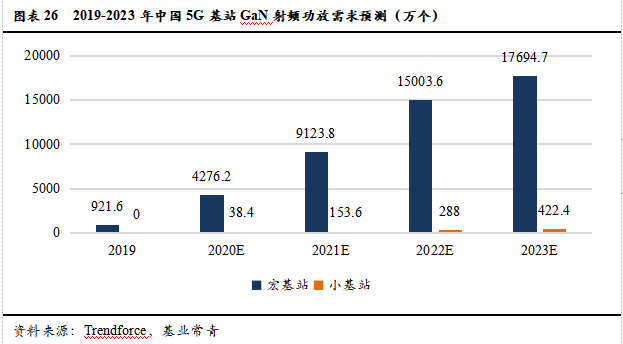

工信部數(shù)據(jù)顯示����,2020年底我國5G基站累計建設(shè)超71.8萬座����,5G終端連接數(shù)居世界第一,已超2億�����,5G套餐用戶累計超3.2億��。根據(jù)Trendforce數(shù)據(jù)��,到2023年���,我國5G GaN功率放大器需求將達到1.76億以上�。

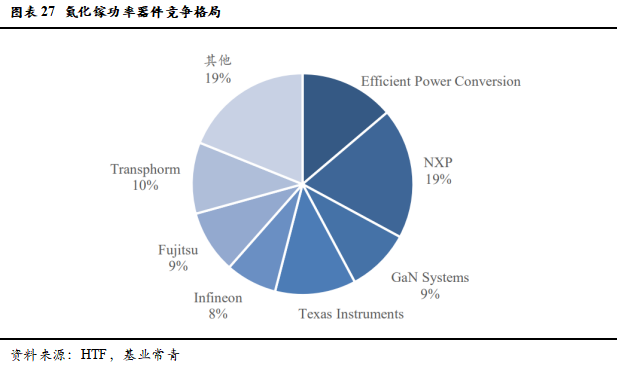

4.壁壘低于車規(guī)級功率器件,國內(nèi)多家公司已實現(xiàn)消費級產(chǎn)品量產(chǎn)氮化鎵下游應(yīng)用行業(yè)擁有大量的市場參與者�����。包括恩智浦��、英飛凌�、GaN System、EfficientPower�����、Qorvo���、Cree等�。意法半導(dǎo)體在2018年與CEA-Leti展開功率GaN合作�,主要涉及常關(guān)型氮化鎵HEMT和氮化鎵二極管設(shè)計及研發(fā),并于2020年3月收購法國氮化鎵創(chuàng)新企業(yè)Exagan公司的多數(shù)股權(quán)��;2018年�����,Cree收購了英飛凌的RF部門成為了全球最大的GaN射頻器件供應(yīng)商����;我國企業(yè)聞泰科技2019年以268億元成功收購行業(yè)內(nèi)已經(jīng)量產(chǎn)交付客戶GaN FET產(chǎn)品的化合物功率半導(dǎo)體公司安世半導(dǎo)體,成為國內(nèi)首家世界級IDM半導(dǎo)體公司��。

按產(chǎn)業(yè)鏈分布來看�����,國外公司在技術(shù)實力和產(chǎn)能上有較大的領(lǐng)先��。行業(yè)龍頭企業(yè)以IDM模式為主�����。國內(nèi)廠商包括三安光電�����、江蘇能華����、海特高新、中科晶電等��。由于消費級產(chǎn)品的可靠性驗證與新技術(shù)導(dǎo)入均快于車規(guī)級功率芯片,其技術(shù)要求也低于車規(guī)級功率器件���,國內(nèi)多家公司已實現(xiàn)量產(chǎn)����。未來隨著成本的降低���,GaN市場有望迎來爆發(fā)式增長�����。

第三代半導(dǎo)體家族成員眾多���,多款材料極具吸引力

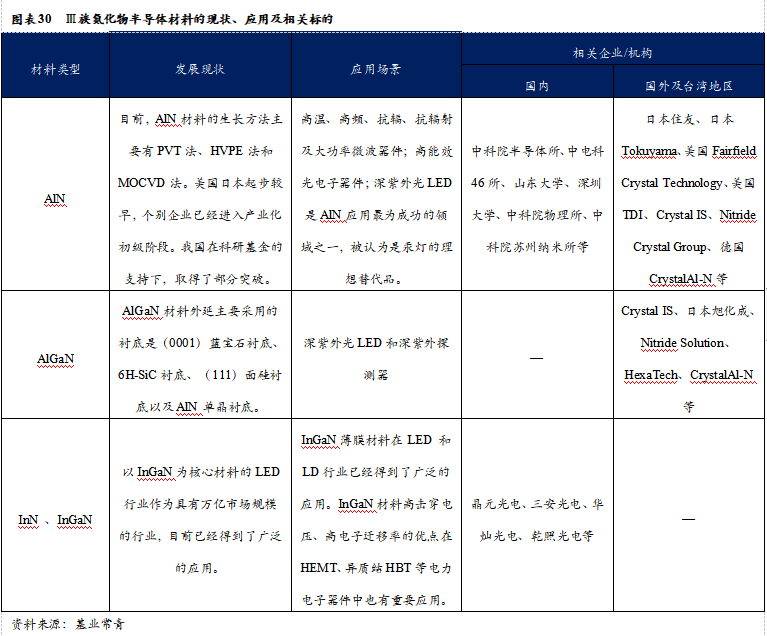

// Ⅲ族氮化物半導(dǎo)體是光電子器件的優(yōu)選材料Ⅲ族氮化物半導(dǎo)體材料是由ⅢA族元素如銦(In)、鎵(Ga)�、鋁(Al)與氮元組成的,除前文提到帶GaN外���,還包括InN���、AlN、InGaN���、InAlN����、AlGaN�、AlInGaN等。

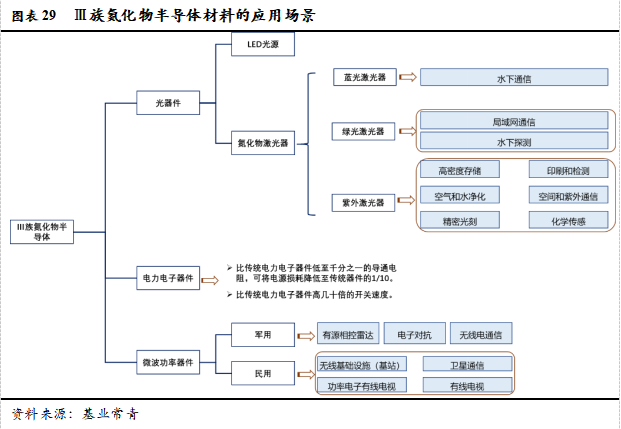

其禁帶寬度可以由InN的0.63eV到GaN的3.40eV���,再到AlN的6.28eV�����。這一禁帶寬度覆蓋了197-1610nm的光譜�����,從紅外光波段跨過可見光�����,一直延伸至深紫外光波段���。因此Ⅲ族氮化物材料是發(fā)展光電子,尤其是短波長光電子器件的優(yōu)選材料��。氮化物半導(dǎo)體多用于LED的制造。在半導(dǎo)體照明技術(shù)尚未興起之時����,全球17%-20%的用電量被照明消耗。這主要原因是傳統(tǒng)照明光源能耗高����。采用LED作為光源,理論上能耗密度可以降低至白熾燈的10%��,熒光燈的50%��。根據(jù)CSA research發(fā)布的《2019中國半導(dǎo)體照明產(chǎn)業(yè)發(fā)展藍皮書》顯示�,中國LED半導(dǎo)體照明產(chǎn)業(yè)發(fā)展穩(wěn)定,2019年中國LED半導(dǎo)體照明行業(yè)總產(chǎn)值達7548億元��,微增2.4%�����。發(fā)光二極管已經(jīng)廣泛地用于各種照明領(lǐng)域�����,可替代白熾燈和熒光燈等傳統(tǒng)光源�����,也可用于計算機、電視�����、等液晶顯示用背光源��,戶外顯示���、交通指示,以及植物培育和醫(yī)療�����。除了LED作為光源外�,激光器也是氮化物半導(dǎo)體在光電子領(lǐng)域的重要應(yīng)用之一。藍色激光器可用于水下通信����,綠色激光器是局域網(wǎng)通信和水下探測的關(guān)鍵光源,紫外光激光器在高密度存儲�����、空氣和水凈化、精密光刻��、印刷和檢測����、空間紫外通信(非視距傳輸)、化學(xué)傳感等方面有很大的潛在的應(yīng)用���。作為微波功率器件和電力電子器件的主要是GaN基半導(dǎo)體材料�����。

AlN襯底材料比發(fā)達國家落后約30年�����。AlN帶隙寬度高達6.2eV�����,可作為AlGaN的襯底材料��。在全組分范圍內(nèi)均為直接帶隙半導(dǎo)體�����,對應(yīng)光譜波長覆蓋了200-365nm的紫外�����、深紫外波段�。AlGaN具有熱導(dǎo)率高、電阻率大�����、紫外光透過率高�、擊穿場強高��、抗輻射能力強等優(yōu)點���,在高溫����、高頻��、抗輻射及大功率器件�,如高能效光電子器件、高功率電子器件�、固態(tài)激光探測器和高密度固態(tài)存儲器等方面具有重要的應(yīng)用����。此外���,AlN在深紫外光LED��、紫外光電探測器方面應(yīng)用較為成功和廣泛�����,在殺菌消毒�、皮膚病的治療等醫(yī)療衛(wèi)生領(lǐng)域�、污染物分解及水與空氣等環(huán)保領(lǐng)域、高顯色指數(shù)白光照明領(lǐng)域以及在大容量信息存儲等領(lǐng)域有廣泛的應(yīng)用��。目前美國��、日本的一些晶片企業(yè)已經(jīng)進入產(chǎn)業(yè)化初級階段�����,我國在此領(lǐng)域才剛剛起步�,與發(fā)達國家相比,滯后約30年。在國家973項目���、國家自然基金等的支持下�����,目前已經(jīng)取得了部分突破性進展�。AlGaN多用于紫外發(fā)光二極管����。AlGaN材料外延主要采用的襯底是(0001)藍寶石襯底、6H-SiC襯底�����、(111)面硅襯底以及AlN單晶襯底���。目前基于AlGaN的UV A至UV C各波段的深紫外光LED和深紫外探測器都已成功研發(fā)。InGaN在LED 和LD行業(yè)已經(jīng)得到了廣泛的應(yīng)用�。InGaN是氮化物體系材料中非常重要的一個三元合金材料。由于其禁帶寬度從0.63eV(InN)~3.4eV(GaN)連續(xù)可調(diào)�,只要改變InGaN三元合金中的In與Ga的比例,便可獲得該范圍內(nèi)各種不同的禁帶寬度���,幾乎覆蓋了整個太陽光譜��。InN適合于制作高速電子器件����。InGaN還具有良好的抗輻射性能、擊穿電壓高�����、化學(xué)性質(zhì)穩(wěn)定等特點�����,是一種優(yōu)質(zhì)的光電轉(zhuǎn)換材料�����。在光電子器件方面的最大用途包括發(fā)光器件(LED背光�����、激光照明等)���、太陽能電池(由于帶隙連續(xù)可調(diào)����,特別適合制作多結(jié)疊層電池,其理論轉(zhuǎn)換效率可達70%)��。InGaN薄膜材料作為近紫外光����、紫光、藍光���、綠光等光電子器件的主要組成部分��,在LED 和LD行業(yè)已經(jīng)得到了廣泛的應(yīng)用��。作為LED��、LD有源區(qū)的核心組成部分���,InGaN的生長時間���、所消耗的成本都是外延片最大的組成部分���,其晶體質(zhì)量也直接決定了器件的性能��。InGaN在電子器件的應(yīng)用也有重要的應(yīng)用�,InGaN材料高擊穿電壓���、高電子遷移率的優(yōu)點在HEMT�����、異質(zhì)結(jié)HBT等電力電子器件中也有重要應(yīng)用��。

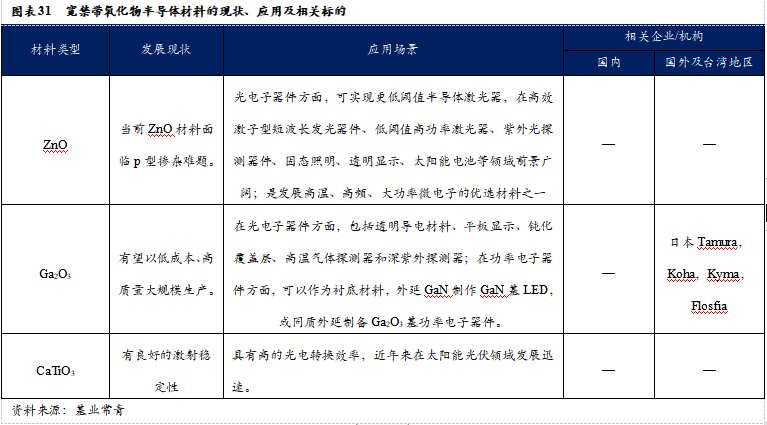

// 氧化物半導(dǎo)體材料前景廣闊���,當前仍處于研發(fā)階段氧化物半導(dǎo)體材料包含氧化鋅(ZnO)、氧化鎵(Ga2O3)�、鈣鈦礦(CaTio3)等化合物,普遍具有相對較大的禁帶寬度和較大地激子結(jié)合能���?����?捎糜诠怆娖骷凸β孰娮悠骷约凹す馄骷闹圃?���。ZnO是發(fā)展短波長光電子器件的優(yōu)選材料。ZnO禁帶寬度3.4eV��、激子束縛能高達60meV�、高擊穿場強、高電子漂移率���、強化自發(fā)極化����、環(huán)保等優(yōu)點�,適合用于發(fā)展激子型激光器?��;赯nO制造的半導(dǎo)體器件包括ZnO肖特基肖特基二極管��、ZnO紫外探測器����、ZnO發(fā)光器件及激光器���、ZnO場效應(yīng)晶體管�����、ZnO納米結(jié)構(gòu)器件���。β- Ga2O3在大功率高亮度發(fā)光器件中應(yīng)用前景廣闊。其禁帶寬度高達4.9eV����,介電常數(shù)10.2~14.2。β- Ga2O3晶體制造成本可以大幅降低��,適合大規(guī)模生產(chǎn)�。β- Ga2O3作為襯底生長外延可降低元件電阻和熱阻,同時使電流分布均勻化�����,減小LED產(chǎn)生的熱量����,因此適合大功率GaN基藍綠光及紫外光LED的制備。

鈣鈦礦化合物分為鈣鈦礦氧化物和鈣鈦礦鹵化物�。鈣鈦礦金屬氧化物禁帶寬度較高��,在寬禁帶發(fā)光材料方面有著重要的應(yīng)用前景��,可用于微納光電子器件�。鈣鈦礦鹵化物禁帶寬度較窄�����,能很好的吸收太陽光����,適用于制造太陽能電池。

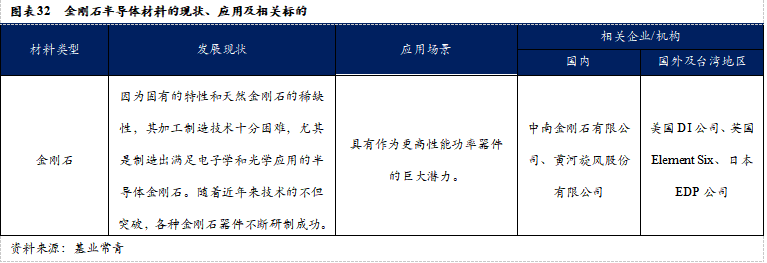

// 金剛石半導(dǎo)體帶隙最寬���,性能全面超越SiC�����、GaN金剛石半導(dǎo)體具有超強的硬度���,極低對的動態(tài)摩擦系數(shù)、最高的熱導(dǎo)率��、最低的熱膨脹系數(shù)和很強的化學(xué)穩(wěn)定性。室溫禁帶寬度約為5.47eV����,為所有元素半導(dǎo)體材料中帶隙最寬的材料。金剛石可以作為有源器件材料����,如場效應(yīng)晶體管��、電源開關(guān)��,也可以作為無源器件應(yīng)用于半導(dǎo)體技術(shù)領(lǐng)域���。集力學(xué)����、電學(xué)���、熱學(xué)�����、聲學(xué)����、光學(xué)、耐腐蝕等優(yōu)異性能于一身�����,在微電子��、光電子�、生物醫(yī)學(xué)、機械��、航空航天�����、核能等高新技術(shù)領(lǐng)域具有廣闊的應(yīng)用前景�����。由于金剛石半導(dǎo)體材料具有帶隙寬��、擊穿電場強���、極高的電子遷移率等優(yōu)點���,使得其半導(dǎo)體器件能夠在高頻��、高功率���、高電壓,以及強輻射等十分惡劣的環(huán)境中運行�,并且,從紫外光到紅遠外光很寬的波長范圍內(nèi)具有很高的光譜透射性能�,是大功率紅外激光器和探測器的光學(xué)窗口材料。金剛石性能全面超越SiC��、GaN和Si等半導(dǎo)體材料���。例如金屬/p型硼摻雜金剛石二極管的擊穿電壓是Si的546倍,是SiC或GaN的數(shù)十倍�����,此外還具有耐高溫的特性���。近年來����,由于金剛石摻雜的突破,各種金剛石器件不斷研制成功�。包括深紫外光發(fā)光二極管、深紫外探測器��、生物傳感器�、高壓大電流肖特基二極管、高頻高功率場效應(yīng)晶體管等�。